財政部、国家税務総局から『営業税から増値税へ全面展開の試点の通知』(財税【2016】36号)が2016年3月23日に公布され、5月1日より建築業、不動産業、金融業、生活サービス業等全てが増値税となります。2012年1月1日より上海市の

交通運送業及び一部現代サービスから始まった営業税から増値税への変更は、今回の通知で全ての営業税項目が増値税へ変更されます。

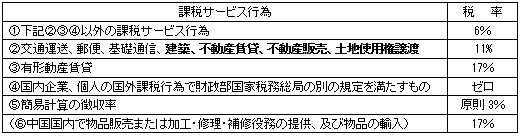

Ⅰ.税率

注意点

1つの販売行為で、物品の販売⑥とサービス(①~④)を同時に提供する場合は混合販売として、販売者が物品の製造、卸、小売業の場合は、全体を物品販売として課税しそれ以外は全体をサービスとして課税。修理補修かメンテナンスの区分は難しく、物品の対する修理補修は⑥17%、建築物・構築物に対しては②11%、メンテナンス①6%とそれぞれの区分または上記混合販売かは慎重に検討する必要があります。

また従来の機械設備の設置(上記混合販売を除く)は建設業の3%かコンサルティングの6%かですが、通常は高い税率6%で支払っていますので問題になっていませんでした。しかし、これからは建築11%となりますので、注意する必要があります。

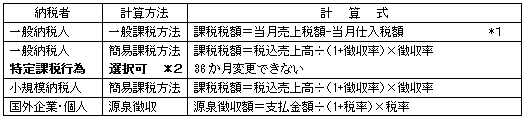

Ⅱ.計算方法

*1:下記は仕入控除できません。

①簡易計算方法、免税増値税項目、集団福利・個人消費で使われるもの

②非正常損失

③購入した旅客運送サービス、貸付サービス、飲食サービス、居民日常サービス、娯楽サービス

④その他財政部国家税務総局の規定 また仕入控除するには増値税専用発票を入手する必要があります。従って、仕入増値税は、増値税専用発票を入手しているか、認証をうけているかの管理に加え、ⅰ課税売上にのみに対応するもの、ⅱ簡易課税計算方法免税増値税項目、集団福利・個人消費のみに対応するものⅲ両社共通に対応するものをきちんと区分管理することが重要となります。

*2:4月30日前着工の従来建築プロジェクト(徴収率3%可)、従来不動産プロジェクト(徴収率5%可)と移行期の手当がなされています。