![[2011年4月号]税率変更と加算減算について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

大家好!今年の冬は本当に寒かったですね。執筆時点では弊社監査事業部は期末会計監査の繁忙期の真っ最中です。皆様方の会社様におかれましては無事に終了されましたでしょうか。弊社監査作業にご理解、ご協力頂きました方々にはこの場を借りてお礼申し上げます。

さて皆様方におかれましては、自社に適用される企業所得税の実効税率とその推移を把握されているものと存じますが、企業所得税の算定でこんな事例がありました。

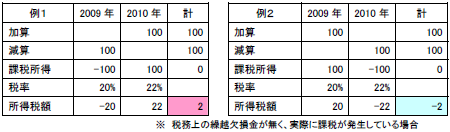

例1は同額を昨年に減算し今年に加算、例2は、未払給与賞与などを昨年に加算し、今年に減算していますが、どちらも通算すれば課税所得に差異はありませんが、税率が低⇒高への変更がある場合、納税額に増減の差異が生じています。

上記の例はいずれも一時差異(時間性差異)であり、これに対して、永久差異という加算(減算)したらそれっきりというものもあります。税法と会計基準のそもそもの相違であり、例えば接待交際費の一部や行政罰金、海外傷害保険など多くは加算項目です。この永久差異についても、同額加算する場合、税率が低いときの方が税金は少なくてすみます。

例えば、買掛金や未払金の中に何らかの原因で支払不要(又は支払不能)で残高が残っているものがあるとします。税法上支払不能が確実である場合は当年度の収益に計上し企業所得税を納付しなければなりません(企業所得税法実施条例第22条)。通常旧税法より2~3年を目安として処理するケースが多いですが、既に支払不要であるなら早めに処理する事を検討するのもよいかと存じます。

新税法が施行され、外商投資企業への優遇が無くなってきている昨今、何をいまさらともいえるテーマですが、段階税率(15%⇒25%)や2免3減半(最終2008年スタート)の享受を受けている会社様も残っておりますので取り上げさせて頂いた次第です。

但し、加算も減算も税法の枠内でしかるべき時期に行なうべきであって、恣意的に行なえるものではありませんので、誤解無きようお願いいたします。また、中国には税務確定申告提出資料には、一時差異の残高表(日本でいうところの別表5)がありませんので、過年度において加算した一時差異の減算調整漏れが無きよう、ご注意下さい。