![]()

平成29年度税制改正において、外国子会社の平成30年4月1日以後に開始する事業年度から、外国子会社合算税制が適用されています。決算時の法人税計算の際は、お気をつけください。

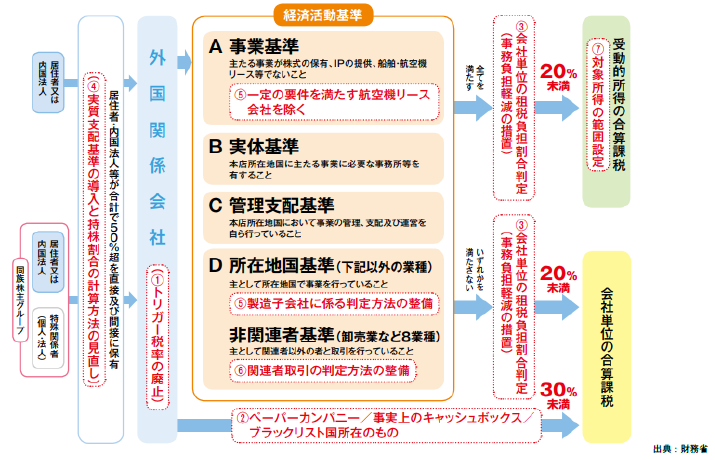

<見直しのポイント>

1.トリガー税率20%を廃止し、ペーパーカンパニー等の所得は会社単位で合算。(特例措置あり)

2.事務負担軽減の措置として会社単位の租税負担割合「20%」による制度適用免除基準を設定

(これにより、上記1.の税制負担20%という基準は残存しているともいえます)

3.実質支配基準の導入と持分割合の計算方法見直し

4.事業基準・所在地国基準の判定方法見直し

5.非関連者基準の判定方法の見直し

6.受動的所得の対象範囲の設定(配当、利子、無形資産の使用料等)

※イギリスの法人税は既に19%のため適用されていますが、アメリカもトランプ税制改正成立ならハワイ州は20%未満になり、対象となります(連邦法人税は21%))。ご注意ください。