![]()

平成30年度税制改正において、事業承継時の贈与税・相続税の納税を猶予する事業承継税制が大きく改正され、10年間限定の特例措置が設けられました。

納税猶予対象株式の拡充や雇用確保要件の緩和等、税制適用の間口を広げるとともに税制適用後のリスク軽減が図られています。改正の主な内容は以下になります。

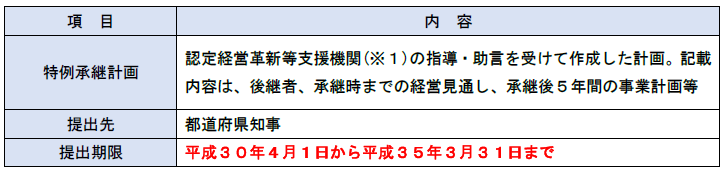

なお、この特例の適用を受けるためには一定の要件があります。そのひとつとして、「特例承継計画の提出」が必要になります。計画の内容は以下になります。

※1 マイツは認定経営革新等支援機関に認定されています。

※1 マイツは認定経営革新等支援機関に認定されています。

計画の提出期限は平成35年(2023年)3月31日までとなっているため、特例の適用をご検討されている場合は、ぜひご相談ください。