![]()

所得拡大促進税制は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

平成30年4月1日以降に開始される事業年度(個人事業主については平成31年分)からは制度が大きく変更されますのでご注意ください。

①【通常】

継続雇用者給与等支給額(※1)が前年度比で

1.5%以上増加した場合

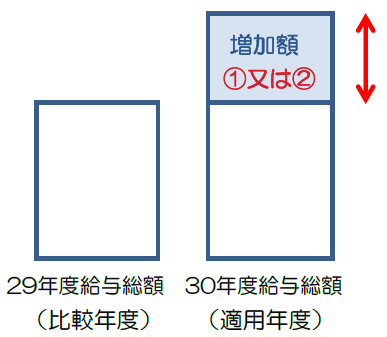

?給与総額(※2)の前年度からの増加額の

15%を税額控除。

②【上乗せ】

継続雇用者給与等支給額が前年度比で2.5%以上

増加し、かつ、一定の要件(※3)を満たす場合

?給与総額(※2)の前年度からの増加額の

25%を税額控除。

※給与総額(※2)が前年度より増加していることが前提となります。

※通常・上乗せいずれの場合でも、税額控除額は法人税額の20%が上限です。

※1 継続雇用者(前年度の期首から適用年度の期末までの全ての月分の給与等の支給を受けた

従業員のうち、一定の者)に支払った給与等の総額。

※2 継続雇用者に限定しない、全ての国内従業員に支払った給与等の総額(役員等に支払った

給与等は除く)。

※3 次のいずれかを満たす場合。

①教育訓練費が前年度比で10%以上増加していること

②中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上が確実に行われていること

※中小企業等に該当しない法人は適用条件が異なります。詳細はお問い合わせください。