![[2009年10月号]平成21・22年に取得した土地等の長期譲渡所得の1,000万円特別控除の創設](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

平成21年度の税制改正において、土地需要の喚起を目的として新制度が創設されています。

今回はその制度の概要及び活用のポイントをご紹介致します。

制度の概要

| ・個人及び法人が平成21・22年の間に土地等(※1)を取得(※2)し、その土地等を5年超(※3)所有後に 譲渡 した場合には、その譲渡所得から1,000万円控除できることとなりました。 (※1)国内にある土地及び土地の上に存する権利であり、棚卸資産に該当するものは除かれます。

(※2)次に掲げる取得は除外されています。

①親族等、特別の関係のある者からの取得

②相続・贈与・交換等による取得(法人の場合は合併・分割・交換・出資等による取得)

(※3)個人の場合はその年の1月1日において5年超

(※4)個人の場合、「居住用財産の3,000万円特別控除」等、一定の特例との重複適用はできません。

(※5)法人の場合、同一事業年度に「特定の資産の買換え特例」をいずれの土地等についても適用を

受けない時に当該控除を適用できます。 |

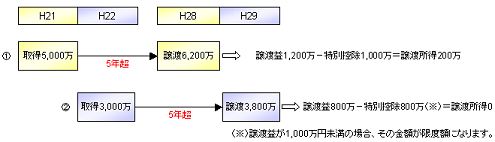

例えば・・・

①平成21年に5,000万円で取得した土地を平成28年に6,200万円で譲渡したケース

②平成22年に3,000万円で取得した土地を平成29年に3,800万円で譲渡したケース