PDF版はこちら → China Info JPマイツ通信 2024年4月号

4月に入り、2023年期の年度業務の手続きが佳境を迎えた現地法人も多いと思います。また、複数の日本本社から現地法人の決算承認プロセスに関するご質問もあった為、個人所得税の確定申告を取り上げた先月号に続き、本稿では現地法人が行うべき年度業務や決算承認プロセスに関して、説明します。また2024年7月改正施行の会社法[i]は2023期の決算には影響しませんが、進行中の今期以降が対象となる為、併せて変更点を説明します。

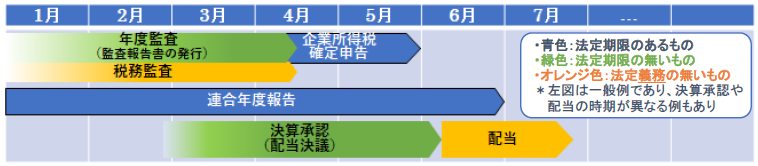

- 年度業務手続き及びスケジュール

中国では会計法に則り、会計期間は1月1日から12月31日に統一[ii]されている為、翌年前半は決算承認や企業所得税の確定申告など、下表の通り、各種の手続きが集中します。項目ごとの詳細説明は、下述の通りです。

➤年度監査(=会計監査)/税務監査

現在、2020年1月施行の外商投資法等の施行に伴い外資三法等が廃止され、会社法を準用するとの建付けです。結果として、外資三法下にて外商投資企業に必須とされた会計監査は、現行会社法[iii]では “毎会計年度終了時に、財務会計報告を作成し、法により会計士事務所の監査を受けなければならない” (第164条)等と規定されており、改正会社法も同条項を踏襲しています。

更に実務的に見ても、会計監査により会計上の利益を確定後、企業所得税の確定申告を行います。確定申告後に過年度の配当可能利益が確定し、更に送金時には監査報告書の提示が求められます。また年度監査は(十分な監査手続きを実施する会計事務所であれば[iv])現地法人の財務情報や会計処理の把握、適正性を確認でき、子会社管理の観点からも有用です。

従い、上場/非上場、中外合弁か独資か、また単独出資者か否か等を問わず、改正施行後も外商投資企業に年度監査は実質的に必須と考えます。

➤企業所得税の確定申告

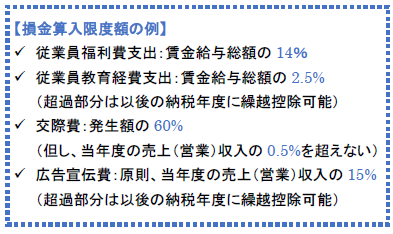

企業所得税法等に基づく法定義務であり申告期限は5月31日です[v]。会計上の利益から益金・損金を調整して税務上の課税所得を算出し、納税額/還付金額を申告します。この為、通常、会計監査により会計上の利益を確定後に、企業確定申告を行います。

この際、損金算入限度額(例:右表)等に留意すると共に、優遇措置の享受には “自主判断、(自主)申告享受、関連資料保存”[vi]として、自主申告が求められる為、漏れの無い対応が必要です。

➤連合年度報告

外商投資企業は、中国政府の各行政機関(商務部(商務委員会)、統計局、税務総局、財政部(財政局)、外貨管理局、税関)に対し、前年度の経営状況、従業員数の変動を始めとする各種の会社情報の申告・報告が要求され、当該実施期間は1月1日~6月30日です。現在は、行政機関での手続きの効率化・簡素化の加速と連動し、企業信用情報システムに統合されています[vii]。

➤決算承認/利益配当

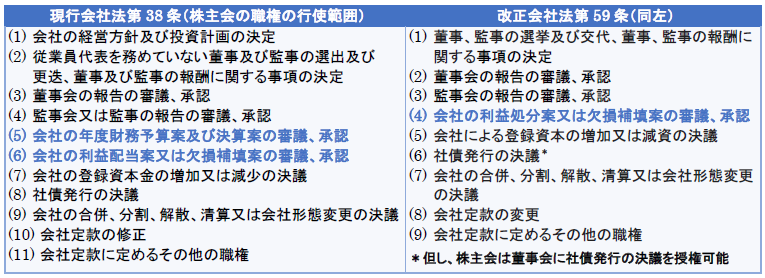

現行会社法、改正会社法共に、株主会(単独出資者は株主)が最高意思決定機関であり、決算承認も株主会の職権に含まれます。但し日本とは異なり、決算承認を行うべき期限は特段設定されていません。実務的には、監査報告書が発行され会計上の利益が確定した段階で決算の承認や利益配当の決議を行い、その後、企業所得税の確定申告の完了後に配当送金を行う事例が多いと思われます。

尚、改正施行後も建付けは特段変化しません。しかし、株主会の職権には若干の変化があり、引続き、利益処分案や欠損補填案を審議、承認しますが、改正会社法からは“年度財務予算案及び決算案の審議、承認”が削除され、株主会に固有の職権では無くなりました(下表1)。従い、改正会社法では当該事項を株主会にて決議する形も、董事会に授権する形も、いずれも容認されることになります[viii]。

- 留意事項

2023年期の決算承認は現行会社法等に、そして進行中の2024年期は改正会社法等に依拠しますが、両者には若干、規定上の変化があるものの、実務的には大きな影響は生じ得ないと思われます。

従い、年度業務に関しては、現地法人側では期限内の正確な企業所得税の確定申告や年度報告等を粛々と完了し、本社側では子会社が適切な手続きを進行させているかの把握と共に、有効な子会社管理の一助として監査報告書を適時に入手、確認し、必要に応じて、現地法人や監査人に確認、検証することも望ましいと考えます。

[i] 改正会社法の原文は右記URLを参照のこと。URL:中华人民共和国公司法_中国人大网 (npc.gov.cn)

[ii] 会計法(第11条)の原文は右記URLの通り。URL:中华人民共和国会计法_中国人大网 (npc.gov.cn)

[iii] 現行会社法の原文は右記URLの通り。URL:中华人民共和国公司法_中国人大网 (npc.gov.cn)

[iv] 現状、中国の会計監査の品質は不均一であり、適切な監査人による監査が望ましい。

監査報告書の特徴やチェックポイントを含み、右記URL等を参照願いたい。URL:https://myts.co.jp/newsletter/2021/04/10070/

[v] 企業所得税法(第54条)等を参照のこと。同法の原文は下記URLの通り。

URL:中华人民共和国企业所得税法(主席令第六十三号)_中华人民共和国中央人民政府门户网站 (www.gov.cn)

[vi] 詳細は原文URLを参照のこと。URL:国家税务总局政策法规库 (chinatax.gov.cn)

[vii] 年度報告の詳細は、既往上海通信2024年3月号、JPマイツ通信2022年6月号等を参照願いたい。

また、マイツグループのニュースレターは右記URLを参照のこと。URL:ニュースレター アーカイブ| 株式会社マイツ (myts.co.jp)

[viii] 董事会の職権(改正法第67条)のうち“定款規定又は株主会が授権するその他の職権”に基づく等による。

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。