PDF版はこちら → China Info JPマイツ通信 2024年3月号

3月に入り、2023年期の個人/企業所得税の確定申告、年度報告を行うべき時期となりました(各種年度報告の説明や期限は2023年3月号「上海通信」を参照のこと[i])。2019年1月に改正施行された個人所得税法[ii]等により、居住者に対する納税方法が変更され、更に外国籍人員には通常、中国籍人員より有利な免税措置の享受が可能であり、中国籍人員のように各種の専項附加控除を用いて確定申告により税額還付を受ける例が少ない為、外国籍人員に確定申告が必要なケースは大幅に減少しました。しかし依然、一定の条件下では確定申告を要します。更に中国籍駐在員の増加も踏まえつつ、本稿では「2023年度個人所得税総合所得の確定申告事項に関する公告」(以下“2024年第2号公告”と表記)[iii]をベースに確定申告制度の概要や確定申告を要する状況、留意事項を説明します。

- 2024年第2号公告の概要

個人所得税法等の改正により「個人所得税総合所得確定申告にかかる関連政策問題の公告」[iv]の公布後、毎年、確定申告の関連事項の公告が、前年を踏襲しつつも税法上の変更を適宜反映して公布されています。2024年第2号公告では、まず、税法等に則り、確定申告期間を2023年3月1日から6月30日(駐在員など、中国国内で“住所が無い”納税者は3月1日以前に出国する場合、出国前の確定申告が必要)と規定しています。

一方、税法上の変更点の反映として、主対象が中国籍人員とはなるものの、国家税務総局公告2023年第14号により以下に変更されました[v]。

![]()

更に、駐在員にも関連し得る変更点として、もし“(現地法人など)勤務先にて当該確定申告の代行を行う場合、駐在員など納税人は勤務先と(確定申告年の)4月30日までに書面等での委託関係の確認を行う“とのこれまでの条項が削除されており、双方に手続き的な猶予が生じた等の変更点も見受けられます[vi]。

また、その他の同公告のその他概要は以下(1)、(2)等となります。

(1)未還付(還付請求)税額/未納付(追加納)税額の計算式:

(2)確定申告の要否の判断基準:

下表により、以下のいずれかに該当すれば確定申告が必要です。従い、追納の必要があっても給与所得等の総合所得収入が12万元を超えないか、12万元超であっても追納額が400元以上で無ければ確定申告は不要となります。一方、還付は納税額>納付税額であれば還付申請が可能です。

現地法人の中国籍スタッフの場合、子女教育費や住宅家賃等の専項附加控除を用いて税額還付の確定申告を行う例も散見されます。一方、外国籍人員の場合、当該費用には外国籍の免税措置の優遇政策[vii]の適用が通常、大幅に有利です。更に国籍を問わず、居住者として月次申告する場合には、累計予納方式(“当月までの課税所得合計から算出した税額”から“前月までに納付した税額の合計”を控除した税額を納付する)為、謂わば、毎月、年末調整をして納税します。従い、外国籍駐在員に確定申告が生じる状況は限定的と考えます。但し、中国籍の場合には駐在員且つ日本の永住権を取得済であっても、原則、当該免税措置が享受できない建付けです[viii]。従い、手取り保証等では外国籍より給与総支給額が多くなる可能性なども勘案し、必要に応じて、所在地税務当局への確認や、現地法人との給与負担割合の検討など、外国籍と同等以上の事前確認や調整が不可欠と考えます。

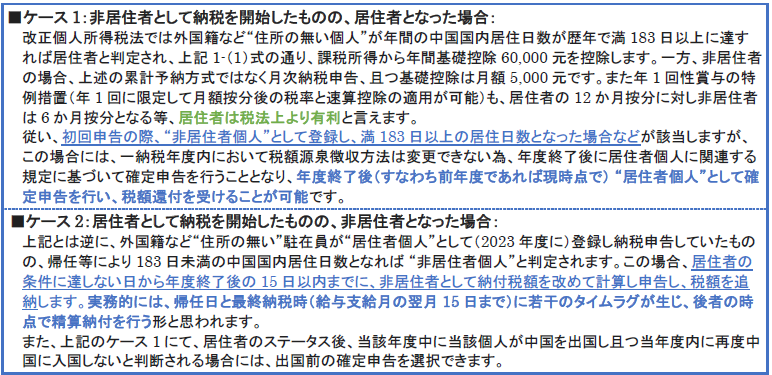

- 駐在員に確定申告の必要となる状況

上述の通り、外国籍人員の場合、確定申告が生じる状況は限定的ながら、以下等の着任時や各年初に税務当局にて登録した<居住者⇄非居住者>のステータスに変更が生じ、確定申告が必要なケースがあり得ます[ix]。

次に、確定申告を行う場合ですが、中国籍人員では専項附加控除(重大疾病医療費や住宅家賃、住宅ローン等)の個人事情に負うことが多く、また携帯アプリケーション(APP)での確定申告が多見されます。

一方、駐在員の確定申告は、上記の居住者⇄非居住者のステータス変更の事例が中心ですが、居住者と非居住者では上述の税額計算方式に加えて、申告実務等が異なることも有り、現地法人による代理納付か(中国マイツグループ等の)税務専門サービス会社への納税代行委託のケースが一般的です。

- 留意事項

上記の通り、外国籍人員の場合、確定申告を要する状況は限定的と考えますが、特に着任や帰任時には注意を要します。また、中国籍駐在員の場合、例え日本の永住権や在留カードを有していても、中国税法上の“住所のある”居住者個人として“全世界所得に対して課税”や上記の“外国籍の免税措置が適用されない”等の外国籍駐在員とは異なる可能性や取扱いを踏まえ、駐在員と同等以上の事前の確認と調整が必要と考えます。

[i] 上海通信を含むマイツグループニューズレターは右記URLの通り。URL:ニューズレター アーカイブ| 株式会社マイツ (myts.co.jp)

[ii] 同法の原文は右記URLを参照のこと。URL:中华人民共和国个人所得税法_国家税务总局 (chinatax.gov.cn)

[iii] 原文は右記URLを参照のこと。URL:国家税务总局政策法规库 (chinatax.gov.cn)

[iv] 原文は右記URLを参照のこと。URL:关于个人所得税综合所得汇算清缴涉及有关政策问题的公告 (chinatax.gov.cn)

[v] 同公告の原文は右記URLの通り。URL:国家税务总局关于贯彻执行提高个人所得税有关专项附加扣除标准政策的公告 (chinatax.gov.cn)

[vi] 為参考URLは右記の通り。URL:关于《国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告》的解读 (chinatax.gov.cn)

[vii] 財政部 税務総局公告2023年第29号及び上海通信2023年9月増刊号を参照のこと。

また、同公告の原文は右記URLの通り。URL:关于延续实施外籍个人有关津补贴个人所得税政策的公告 (mof.gov.cn)

[viii] 一方で、社会保険では企業駐在員として日本人と同等の待遇享受が可能。FYI:日本の事業所に雇用されている外国籍の人が協定相手国に一時派遣される場合であっても、日本人と同様に取り扱われるのですか。|日本年金機構 (nenkin.go.jp)

[ix] 両ケースとも、財政部・税務総局公告2019年第35号 を参照のこと。

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。