PDF版はこちら → China Info JPマイツ通信 2024年2月号

2023年12月29日付け改正「会社法」(以下“本改正法”と表記)が公布[1]されました。既往JPマイツ通信の通り、前回の会社法(2018年)改正とは異なり各草案段階から大幅な改正内容が公表され[2]、本改正法では、新たな機関設計の提示だけでなく、出資義務の履行の厳格化、株主や董事、高級管理職等の個人を含む賠償責任等を含め、会社のガバナンスのみならず、個人にまで影響を及ぼし得る条項も多く見受けられます。

本改正法は、現行法の13章(218条)[3]から2章が追加され15章(266条)との構成の下、改正内容が多岐に亘る為、本稿では有限責任会社を前提に、出資義務、機関設計、株主や個人の責任等に絞り、説明します。

- 出資義務

本改正法の特徴の一つとして、株主に対して“出資義務の履行”を強く求めています。背景として、従前の2013年改正会社法により、登録資本金の払込期限(有限責任公司では2年以内に全額払込等)にかかる条項が撤廃された結果、特に内資企業を中心に、登録資本金のみを大きく設定し、払込資本が充実しない等の弊害を是正する為に、出資義務や虚偽出資違反に対する厳格化や罰則強化等が規定されました。

この為、本改正法では、有限責任公司の会社設立時の払込期限を5年以内と規定(第47条)し、再度2013年以前の建付けに回帰しています。これに伴い、5年超の払込期間を有する設立済の企業に対しては、原則、本改正法の期限内(すなわち5年以内)に徐々に調整しなければならない(第266条)等が規定され、当該期限内での出資払込み若しくは減資等の手続きが求められており、注意を要します。

また、もし期限に資本金を払込まなければ、催告書(払込みの猶予期間を設定可能)の発出、猶予期間の満了、董事会の決議を経て、会社は持分権喪失通知を発出し、出資者の持分権が喪失します。更に持分権を喪失した6か月以内に、当該持分権の譲渡、減資をしない場合、他の出資者が出資比率に応じ出資金額を支払うとの要求もあります(以上、第52条等)。従い、もし日本側が出資金を全額払込済でも、合弁パートナーが期限通りに払込まず、当該喪失持分権を放置すれば、日本側に払込等の責任が生じる形となります。

更に、出資義務の違反行為に対して、下述3の通り、株主と有責の個人にまで罰則が科されています。

- 機関設計

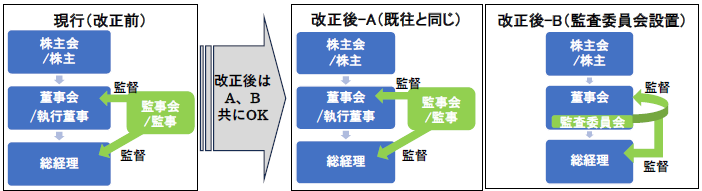

次に機関設計も改変しており、一例として監査委員会の設置など、ガバナンスに柔軟性を持たせました。下表の通り、

本改正法では“定款の定めに従い、董事会内に董事から構成される監査委員会を設置し、監事会の職権を行使する場合、監事会或いは監事を設置しないことができる”(第69条)とし、草案過程で加重/削除が繰り返された“監査委員会は董事により構成される”条項が最終的に盛込まれました。更に、“規模が比較的小さく、又は株主の人数が比較的少ない有責任会社は、株主の全体一致による同意を経て、監事を設置しないこともできる”(第83条)との条項も設けられました。

従い、これまでと同様に、監事が独立して董事や総経理等を監督するとのガバナンス体制の維持も、或いは、監督者の独立性では劣るものの監査委員会を董事会に内包して董事が監査委員を兼任する、若しくは要件に合致すれば監事を設置しない、との機関設計の簡素化も許容され、会社の経営規模や管理・運営状況、人的資源等を総合的に判断して選択することが可能となります。

一方で、現行法にも監事会に従業員代表を含める必要があり[4]本改正法後も踏襲されますが(第76条)、更に董事会においても“従業員が300人以上の有限責任会社では、“監事会を設置し且つ従業員代表を有する場合を除き”、董事会に従業員代表を含めなければならない(第68条)等の変更点には留意が必要です。

- 株主や個人に対するリスクと責任

本改正法では株主や個人に対する連帯責任や賠償責任を要求するなど一貫して個人レベルにまで罰則を科す姿勢が鮮明です(詳細は下記・参照資料を参照のこと)。例えば、“法定代表者が職務執行による他人に損害を与えた場合、会社が民事責任を負うものの、会社は法律や定款の定めに基づき、過失のあった法定代表者に賠償請求できる”(第11条)など、法定代表者の責任が増しており、注意が必要です。

また、“第8章 会社の董事、監事、高級管理職の資格と義務”として、現行法の忠実義務、勤勉義務(現行法第147条、本改正法第180条)[5]等に加えて罰則が強化されており、従来と同様に、董事、監事、高級管理職が業務執行時に法律法規或いは定款の定めに違反し会社に損害を与えた場合の賠償責任(現行法149条、本改正法第188条)に加え、董事や高級管理職が職務執行に際し、故意又は重大過失により他者に損害を与えた場合には、会社と共に賠償責任を負う(第191条)等が定められ、個人の業務執行に対するリスクが増しました。この為、2稿草案で加重された“董事の任期において会社が賠償責任保険を付保できる”との条項(第193条)が本改正法にも明記され、董事の職務遂行時の賠償責任に対して一定のリスクヘッジが講じられています。

また、見せ金行為や虚偽の出資などの出資義務違反に対し、株主や有責の董事、監事、高級管理職が連帯補償責任を負うだけでなく、直接的な責任を負う(主管)人員等にも罰金が科せられます(第252条、第253条)。

- 日本における重要規定

本改正法では、上記のガバナンス体制が選択可能となった点や、例えば清算時の清算委員会は董事により構成される旨の明記を始めとして設立/清算時の簡素化や規範化が進める等、会社にメリットもあります。更に、欠損補填を目的とする無償減資が資本準備金の取崩しや減資の手順と共に容認された点も朗報と言えます[6]。

一方、上記の通り、出資義務の履行の厳格化、株主や個人に対する罰則強化などが鮮明に打ち出されました。

更に、これらに加えて、現行規定下では減資は外商投資参入特別措置(所謂“ネガティブリスト”)の対象項目で無ければ届出事項であり、実務的にも無償減資、有償減資共に、減資後の出資比率の変更も含め、容認されていますが、本改正法では第3稿草案の“登録資本を減少する場合、別段の規定がない限り、出資者の出資比率に照らし、対応する出資額を減少させる”との条項が踏襲され、規定に則れば、一方の出資者が合弁関係の解消を、他方の出資者は独資化による存続を希望する場合に、撤退側の出資者が会社からの払戻しにより資本を回収するとの、現行形式での有償減資は原則不可となっています。

改めて、本改正内容は多岐に亘る為、他の事項も含め、今後の補充規定や実務運用への注視が必要です。

■参照資料:本改正法の施行に伴う、株主や個人の違反行為に対する、主なリスク・処罰内容(尚、以下は有限責任会社を前提とする)

|

違反行為に対するリスク・処罰 |

条項No. | |

| 株主

|

➤ 株主としての権利を濫用し、会社や他の株主に損害を与えた場合、賠償責任を負う

➤ 会社の法人としての独立的地位や株主の有限責任を濫用して債務を回避し、債権者の利益を著しく損なう場合、会社の債務に対して連帯責任を負う ➤ 定款の定めにより、株主が引受けた出資額を全額かつ期限内に支払うことに加えて、期限内に支払わなかった場合、会社に生じた損失について賠償責任を負う ➤ 出資金の払戻しを受けてはならず、払戻しにより会社に損失が生じた場合、有責の董事、監事、高級管理職と連帯賠償責任を負う ➤ 本改正法に違反して登録資本を減少させた場合、株主、有責の董事、監事、高級管理職は賠償責任を負う ➤ 出資金の払戻しを受けた場合、(株主には)払戻金額の5%以上15%以下の罰金を科す(直接責任者等は、3万元から30万元の罰金を科す) |

21条

23条

49条

53条 226条 253条 |

| 董事会 | N/A(有責の董事に責任を追及する建付け) | N/A |

| 法定

代表者 |

➤ 民事行為の法的責任は会社が負うが、その職務の遂行により他人に損害を与えた場合、法律又は定款の規定に従い、過失のある法定代理者に求償できる | 11条 |

| 董事 | ➤ 董事会は株主による出資の確認、また期限内での払込未済に対して株主に書面督促を行う義務を適時に実施しなかった場合、有責の董事は賠償責任を負う

➤ 出資金の払戻しを受けてはならず、払戻しにより会社に損失が生じた場合、株主、有責の董事、監事、高級管理職は連帯賠償責任を負う ➤ 董事(又は高級管理職)が職務遂行により他人に損害を与えた場合、故意又は重大な過失があれば賠償責任を負う ➤ 会社の支配株主又は実質支配者に指示され、董事(又は高級管理職)が会社や株主の利益に損害を与える行為をした場合、支配株主又は実質支配者は、董事(又は高級管理職)と連帯責任を負う (但し、董事の任期中、職務遂行により生じる責任に対し、賠償責任保険への加入が可) ➤ 本改正法に違反して登録資本を減少させた場合、株主、有責の董事、監事、高級管理職は賠償責任を負う |

51条

53条 191条 192条

(193条) 226条 |

| 監事 | ➤ 出資金の払戻しを受けてはならず、払戻しにより会社に損失が生じた場合、株主、有責の董事、監事、高級管理職と連帯補償責任を負う

➤ 本改正法に違反して登録資本を減少させた場合、株主、有責の董事、監事、高級管理職は賠償責任を負う |

53条

226条 |

| 総経理 | N/A(高級管理職に含まれる) | N/A |

| 高級

管理職* |

➤ 出資金の払戻しを受けてはならず、払戻しにより会社に損失が生じた場合、株主、有責の董事、監事、高級管理職と連帯補償責任を負う

➤ (董事又は)高級管理職が職務遂行により他人に損害を与えた場合、故意又は重大な過失があれば賠償責任を負う ➤ 会社の支配株主又は実質支配者に指示され、(董事又は)高級管理職が会社や株主の利益に損害を与える行為をした場合、支配株主又は実質支配者は、(董事又は)高級管理職と連帯責任を負う ➤ 本改正法に違反して登録資本を減少させた場合、株主、有責の董事、監事、高級管理職は賠償責任を負う |

53条

191条 192条

226条 |

| 直接の

責任者 |

➤ 登録資本金の虚偽申告、虚偽資料の提出、その他詐欺的な手段等を用いて会社登記を取得した場合、(会社への処罰に加えて)3万元から30万元の罰金を科す

➤ 国家企業信用情報公表制度に基づく関連情報の不開示等、虚偽の払込等、会社の財産の隠匿や債務返済前の財産の分配に対して、(会社への処罰に加えて)直接の責任者等に1万元から10万元の罰金を科す ➤ 出資金の払戻しを受けた場合(会社への処罰に加えて)、直接の責任者等に3万元から30万元の罰金を科す |

250条

251条、252条、256条 253条 |

| 上記以外にも、現行法149条・本改正法第188条や本改正法第211条等にも留意のこと。

*高級管理職とは、総経理/副総経理、財務責任者及び会社の定款に定めるその他の人員ほかを指す(265条) |

||

[1] 本改正法(主席令第15号)の原文は右記URLを参照のこと。URL:中华人民共和国公司法_中国人大网 (npc.gov.cn)

[2] マイツグループのニューズレター右記URLの通り。URL:ニューズレター アーカイブ| 株式会社マイツ (myts.co.jp)

尚、本改正までの審議内容はJPマイツ通信2022年2月号(初稿)、2023年4月号(二稿)、2024年1月号(三稿)を参照願いたい。

[3] 現行法の原文URLは右記の通り。URL:中华人民共和国公司法_中国人大网 (npc.gov.cn)

[4] 現行法第51条を参照のこと。

[5] 現行法第147条を参照のこと。

[6] 改正法第214条、第225条を参照のこと。但し企業所得税法上では現状、債務免除益となる可能性があり、繰越欠損金の範囲内ならば納税は生じないものの、留意が必要。尚、当該詳細はJPマイツ通信2023年9月号“3-(2)-➀(中国法人への課税の有無)”を参照願う。

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。