PDF版はこちら → China Info JPマイツ通信 2024年1月号

2024年に中国に独資企業、合弁企業を有する日本本社にとり、日中双方において、注視、対応すべき重要規定や移行期間の期限到来があり、日中双方の法務・税務の観点から抜粋して紹介し、留意事項を説明します。

**本稿は2023年12月29日付け改正公布「会社法」[i]以前に執筆したものです。但し、下記1-(1)の5項目は第三稿の草案内容が踏襲されました(アップデート箇所は茶字参照、改正内容は2024年2月号にて詳述予定)**

1.中国における重要規定

2024年には現在草案審議中の改正会社法や増値税法が公布される可能性や、2020年1月から施行された外商投資法の移行措置の期限到来など、重要な法律法規が目白押しです。

(1)会社法の改正

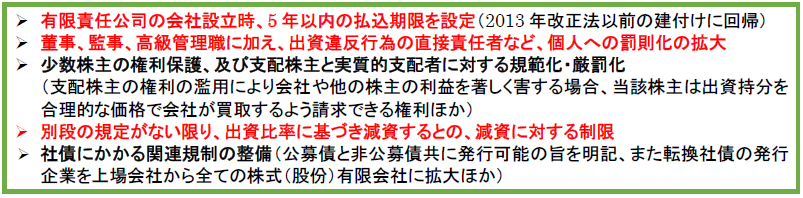

現在までに3回の審議が実施され、直近(第3稿)草案より、重要項目の一部を以下に抜粋します[ii]。

現行会社法から大きく改変された第1稿や第2稿と同様に、第3稿にも現地法人運営に大きな影響を及ぼし得る重要項目が多々追加されていますが、上記のうち特に赤字項目に絞り、以下に補足説明します。

まず従前、2013年改正会社法により、登録資本金の払込期限(有限責任公司では2年以内に全額払込等)にかかる条項が撤廃されました。結果として、現状、登録資本金のみを大きく設定し、払込資本が充実しない等の弊害が生じた為、第2稿までに出資義務や虚偽出資違反への厳格化や罰則強化等が規定されました。更に第3稿では、会社設立時5年以内の払込期限(第47条)が加重されました。この為、公布が予想される5年超の払込期間を有する現行企業の取扱いは補充規定等を注視する必要があります。

また現行規定下、減資は外商投資参入特別措置(所謂“ネガティブリスト”)の対象項目で無ければ届出事項であり、実務的にも無償減資、有償減資共に、減資後の出資比率の変更も含め、容認されています。しかし、第3稿では“登録資本を減少する場合、別段の規定がない限り、出資者の出資比率に照らし、対応する出資額を減少させる”等(第224条)が加重され、もし当該条項が踏襲されれば、例えば、一方の出資者が合弁関係の解消を、他方の出資者は独資化による存続を希望する場合に、撤退側の出資者が現地法人からの払戻しにより資本を回収するとの、現行形式での有償減資は原則不可となります。

更に、現行法と比較して、会社法草案では、董事、監事、高級管理職、との個人に対して連帯責任や賠償責任を要求するなど一貫して個人レベルにまで罰則を科す姿勢が鮮明ですが、第三稿では更に出資金の見せ金行為に対する直接責任者等に罰金を科す(第252条→改正法253条へ)等も加重されました。

(2)増値税法の制定

現在、1993年12月公布の「増値税暫定施行条例」(以下“現行条例”と表記)を廃止し、新たに最上位の法律として増値税法を制定中です。本稿執筆時点では中国の立法法の原則に従い、更に一回(以上)の審議を要するうえ、既往JPマイツ通信の通り、現行条例と比較すれば多くの変更点があります[iii]が、基本的には“営改増”(営業税と増値税との2種類の流通税を増値税に統合)後の現行制度を踏襲した草案内容であり実務的な影響は限定的と考えます。

(3)外商投資法における移行措置の期限到来

外商投資法は2020年1月に施行され、2024年12月末に5年間の移行措置期限が到来します。

外商投資法の施行以前は、会社法と特別法である外資三法が重畳的、且つ後者が優先適用されていましたが、実務的には2006年以降に設立された外資による全額出資企業(外商合弁企業を含む)に関しては、既に会社法を踏襲しており、特段の問題は生じ得ない建付けです。一方、もし移行期間措置の終了に伴う影響があるとすれば、主として中国内資企業等との中外合弁企業(或いは中外合作企業)のうち、未だ機関設計等の変更を行っておらず旧制度を継続している企業となります。

一方で、旧制度下では中外合弁企業では董事会が最高意思決定機関であり、且つ重要事項(定款変更、増減資、合併・分割、解散・清算)には全会一致が求められる為、もし中方とデッドロック状態にあれば、未だに現行制度(株主会が最高意思決定機関、且つ重要事項(定款変更、増減資、合併・分割、解散又は組織形態の変更)は特別決議として3分の2以上の議決権を有する株主によって採択など)に移行していない可能性があります。もし移行期間を経過した場合、外商投資法実施条例[iv]では以下等の定めがありますが、同期間経過後の取扱いについて、現状、追加規定等は特段、見受けられません。

2.日本における重要規定

令和5年度税制改正にて、OECD/G20の「BEPS包摂的枠組み」合意に基づくグローバル・ミニマム課税に対応すべく、各対象会計年度の国際最低課税額に対する法人税等が創設されました。同制度は所得合算ルール(Income Inclusion Rule)と呼ばれ、親会社が海外子会社等の所得を合算して申告する制度です[v]。

すなわち、もし対象となる海外子会社等の現地での税負担が15%未満の場合、当該ルールに則れば、日本本社に対し当該子会社等の税負担が最低税率(15%)に至るまで課税されるとの建付けです。中国の企業所得税の基本税率は25%ですが、優遇税制の享受により実効税率が15%を下回るケースは有り得ます。しかし、同制度は一定対象会計年度において総収入金額が7億5,000 万ユーロ相当額(≒1,125億円<1€=150円で換算>)以上の特定多国籍企業グループ等が対象となる為、適用対象企業は極めて限定されます。

3.留意事項

2024年に注視すべき重要規定の筆頭は、改正会社法と言えます。董事、監事や高級管理職等の個人への罰則強化、出資者責任の厳格化に止まらず、機関設計や減資への影響など、公布されれば非常に広範な事項に影響が生じ得ます。また、外商投資法も今年が移行措置期間の最終年であり、旧制度の枠組みを維持したままの中外合弁企業には注意を要します。

一方、日本側では、上記のグローバル・ミニマム課税の適用対象となれば重大な影響が生じ得ますが、対象企業は限定されており、寧ろ、親子ローン金利の設定方法にかかる「移転価格事務運営要領」(事務運営指針)の2022年6月一部改正が、より多くの企業に影響を及ぼし得ると考えます[vi]。

尚、更にサイバーセキュリティ法や個人情報保護法等の関連規定[vii]、ご本社から照会の多い中国出張者等に対する反スパイ法[viii]関連の影響有無など、注視すべき中国関連規定は枚挙に暇がありません。

マイツグループは、本年も重要規定の解説を始め、皆様の対中ビジネスを各種支援して参ります。

————————————–

[i] 改正法(主席令第15号)の原文は右記URLを参照のこと。URL:中华人民共和国公司法_中国人大网 (npc.gov.cn)

[ii] 会社法改正にかかるこれまでの主要な審議内容は右記URLを参照のこと。URL:公司法修订_中国人大网 (npc.gov.cn)

[iii] 2023年3月に改正された立法法の原文は右記URLの通り。URL: 中华人民共和国立法法_中国人大网 (npc.gov.cn)

また二稿草案の詳細などはJPマイツ通信(2023年11月号)は右記URLを参照のこと。URL:ニューズレター アーカイブ| 株式会社マイツ (myts.co.jp)

[iv] 原文は右記URLの通り。中华人民共和国外商投资法实施条例 – 国家法律法规数据库 (npc.gov.cn)

[v] 詳細は、右記URLなど国税庁HP等を参照のこと。URL:0023003-075.pdf (nta.go.jp)

[vi] 同改正内容の詳細は下記URL等を、中国現地法人と日本本社への影響はJPマイツ通信2023年12月号を参照のこと。

URL:「移転価格事務運営要領」の一部改正について(事務運営指針)|国税庁 (nta.go.jp)

[vii] これらの原文は“中央ネットワーク安全と情報化委員会弁公室”のHP等を参照のこと。URL:政策法规_中央网络安全和信息化委员会办公室 (cac.gov.cn)

[viii] 原文は右記URLの通り。URL:中华人民共和国反间谍法__中国政府网 (www.gov.cn)

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。