PDF版はこちら → China Info JPマイツ通信 2023年12月号

中国子会社の資金繰り支援に頻繁に用いられる手段として、親子ローンが挙げられます。

親子ローンの手続きは、他の行政手続き(Ex.清算や組織再編)と同様に許認可事項の権限移譲など簡素化、迅速化が進んでいます。また、これまでは現地法人が海外から資金を調達する際には“投注差”と呼ばれる外債登記可能枠に基づき、資金調達可能額を算出していましたが、現在は“マクロプルーデンス”方式も加わっています。

更に、日本側の税務の観点では、2022年6月の「移転価格事務運営要領」(事務運営指針)の一部改正により、従来通りの親子ローン金利の設定では移転価格税制のリスクが生じ得ます。

この為、中国と日本の双方の観点から親子ローンにかかる最新トピックを含み留意事項を説明します。

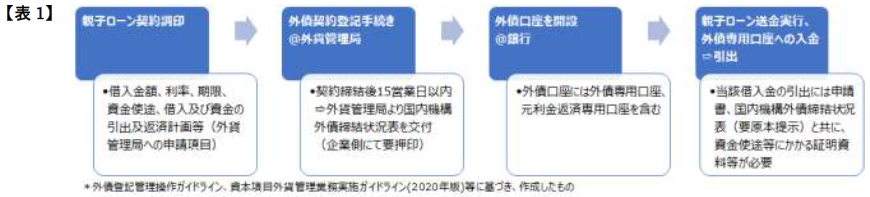

1.親子ローンの手続きフロー

親子ローンにかかる主要な手続きフローは、下表1の通りです。

匯発[2013]19号[i]以降、各種外貨管理規定や会社法(2018年改正)等の施行により、外債専用口座開設にかかる審査権限の取扱銀行への移譲や同口座の開設数の制限撤廃[ii]など、親子ローンを始めとした外債関連の手続きが大幅に簡素化されています。

2.中国側の直近トピック~マクロプルーデンス方式~

更に、外債限度額の計算にも変更が加えられており、従来の投注差方式では、工商企字「1987」第38号[iii]に則り、一定比率で算出された総投資額と登録資本金の差額、すなわち“投注差”の金額が海外資金の調達可能上限額(外債借入限度額)となりました。親子ローンを含む海外からの資金調達額等をこの投注差枠に収まるよう残高管理し、もし中長期借入などで投注差枠を費消すれば増資等により新たな枠の創出が求められました。

一方、2016年以降、この投注差方式に加えて、現地法人の純資産額を基にした外債借入限度額と諸要素を加味して外債借入残高を算出する“マクロプルーデンス”管理モデルが導入されました[iv]。このマクロプルーデンス方式では、現状、2023年7月より純資産の3倍を外債借入限度額[v]とし、また外債借入残高は実際の借入金額を基準として、更にマクロプルーデンス政策因数、借入通貨や借入期間を加味して外債残高を算出します[vi]。

両方式の最大の差異は、上記の残高管理方法と返済後に借入枠が復活するか否かにあります。投注差方式は外貨建ての(返済期間1年以内の)短期借入以外は全て累計発生額としてカウントする為、当該累計発生する借入を返済しても投注差枠は復活しません。一方、マクロプルーデンス方式では通貨や借入期間を問わず残高管理ですので返済すれば借入可能枠は復活します。後者では、借入可能金額を直近の純資産に基づき確定する為、もし旧制度(投注差のみ)にて既に借入があり、内部留保が潤沢な会社であれば、切替の選択肢が有り得ますが、その後、外債契約登記手続き時に一旦いずれかの方式を選択すれば変更ができない建付けです。

実務的な補足として、投注差方式では登録資本金≠払込資本金の場合、払込資本金に基づき投注差枠を計算します。また増資時には、都度の払込金額に基づき投注差枠を設定していましたが、工商企字「1987」第38号の失効[vii]等に伴い、現在、一部地域では払込資本金の累計金額での設定が容認されています(下表2参照)。

一方、マクロプルーデンス方式では、純資産額は直近の監査報告書に基づき、確定します。従い、もし年度監査を経ていない設立直後の外債借入であれば同方式は利用できません。また、借入発生時の純資産額と関連する為、投注差方式とは異なり枠のみの事前確保はできず、旧制度から(投注差→マクロプルーデンスへ)変更する場合、実際の借入時に外債方式の変更申請をします。

3.「移転価格事務運営要領」(事務運営指針)の一部改正

日本側の税務の論点として、2022年6月改正の「移転価格事務運営要領」(以下“新運営指針”と表記)が挙げられます[viii]。(金銭の貸付け等を業としない)一般事業会社では親子ローンの金利の設定方法や債務保証料率等に変更が加えられ、令和4年7月1日以後に開始する事業年度分の法人税の調査等から適用されました。

新運営指針の適用以前は、親会社が銀行から借入した資金調達金利をカバーできる程度の金利を上乗せする“コストカバー”や、金融機関からの見積り/意見書に基づく金利の設定も可能でした。しかし、新運営指針はOECD移転価格ガイドラインの改正[ix]等を反映しており、独立企業間の金融取引を前提とした比較可能性(親子ローン)や経済的便益(債務保証)等の検討を要求しています。従い、仮に貸手を親会社とすれば、独立価格比準法等[x]により、海外子会社の信用力を適切に評価した(Ex.海外子会社の信用格付評価の)結果に基づき、マーケットの金利水準を参照して金利を設定することが原則的な対応となり、例えば従来に見受けられた取引先銀行への照会レートを基にした親子ローン金利の設定方法は、形式的には容認されない建付けになりました。

4.留意事項

中国現地法人に対する親子ローンは、上述の通り、大幅に簡素化が進み利便性が向上し、またマクロプルーデンス方式での借入れも散見されています。尚、同方式では投注差方式とは異なり、資本金が少額でも外債借入可能額は増大します。現地調達の借入も含め、有利子負債比率が高ければ過小資本税制にもご留意ください[xi]。

寧ろ、直近の親子ローンにかかる留意事項は日本側にあり、新運営指針に則り適切に親子ローン金利を設定する必要があります。親子ローン金利等は、今後、日本側の税務調査等での指摘事項となり得る論点と言えます。もし新運営指針の原則的な取扱いから外れた親子ローン金利を適用している場合には、当該移転価格リスクの検討や、必要に応じた(現地法人の信用調査格付けの取得、若しくは、その他代替措置の要否、対策の導入等について)、個別・具体的に税務の専門家等との慎重なご検討をお勧めします。

[i] 同規定の付則(外債登記管理弁法、外債登記管理操作ガイドライン)原文は右記URLの通り。URL:fbab6658b5fb46dd87320abc933e5afd.pdf (safe.gov.cn)

[ii] 原文(匯発「2019」28号)の原文は右記URLの通り。URL:国家外汇管理局关于进一步促进跨境贸易投资便利化的通知_国务院部门文件_中国政府网 (www.gov.cn)

[iii] 原文は右記URLの通り。URL:【关于中外合资经营企业注册资本与投资总额比例的暂行规定】-国家发展和改革委员会 (ndrc.gov.cn)

[iv] 右記URL等を参照のこと。URL:中国人民银行关于在全国范围内实施全口径跨境融资宏观审慎管理的通知 (pbc.gov.cn)

[v] マクロプルーデンス調節係数の調整(1.25→1.5)による。原文URL:中国人民 银 行、国家外 汇 局上 调 跨境融 资 宏 观审 慎 调节 参数 (pbc.gov.cn)

[vi] 計算方法の具体例は、マイツグループニュースレター上海通信【2020年6月】号を参照のこと。但し外債枠は純資産の3倍に変更されており、注意が必要。

また、上海通信を含む同ニューズレターは右記URLの通り。URL:ニューズレター アーカイブ| 株式会社マイツ (myts.co.jp)

[vii] 工商弁字「2017」205号による。原文は下記URLの通り。

URL:工商总局关于公布规范性文件清理结果的公告 工商总局规范性文件清理结果目录__2018年第9号国务院公报_中国政府网 (www.gov.cn)

[viii] 「移転価格事務運営要領」の一部改正について(事務運営指針)|国税庁 (nta.go.jp)c

[ix] 当該ガイドラインの日本語訳は、国税庁の右記URLを参照のこと。URL:2022translated.pdf (nta.go.jp)

[x] 独立価格比準法を含む、比較可能性の検討に対する考え方の詳細は、国税庁の下記URL等を参照のこと。

URL:移転価格課税における比較可能性の要件について (nta.go.jp)

[xi] 非金融企業では(借入等の)債権性投資と(出資等の)権益性投資の基準比率2:1を超過した利息支出の損金処理は認められない。財税「2008」121号等を要参照。

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。