PDF版はこちら → China Info JPマイツ通信 2023年11月号

中国では2023年8月に、会社法草案(第三稿) や増値税法草案(以下“第二稿草案と表記)等、重要草案が複数、審議されています[i]。既往JPマイツ通信[ii]にて会社法草案(第二稿)を取上げ、また日本では10月1日より適格請求書等保存方式(消費税インボイス制度)が導入され改めて消費税が注目されており、本稿では増値税草案を現行の増値税制度との比較と共に、日本の消費税との差異も適宜、交えながら、草案の重要事項を説明します。

- 増値税法制定に向けた経緯と草案の審議状況

中国では“主席令”として公布される会社法や企業所得税法などの法律が法体系上の最上位ですが、増値税は1993年12月に公布された「増値税暫定施行条例」(以下“暫定条例”と表記)[iii]が現時点での最上位且つ暫定的な規定です。一方で、暫定条例は制定時から改正を加えつつも30年超を経ており、更に営業税と増値税は“営改増”改革を経て、増値税に統合されるなど、現在の実質的な枠組みは暫定条例の制定時から変容しています。これらの背景を受け、2022年12月に「増値税法」の第一次草案審議が開始され、2023年8月には第二次審議後に、再度9月30日まで意見聴取稿が公開されるなど、増値税法制定の動きが加速しています。

- 第二稿草案[iv]に基づく重要事項

増値税法草案は第一稿草案(6章・36条),第二稿草案(6章・37条)と条文は多くありませんが、(1)暫定条例からは乖離しているものの“営改増”改革を経た現行制度をほぼ踏襲した条項、(2)現行制度からの修正条項、(3)日本の消費税と差異が顕著な条項等が見られており、これらの特徴的な条項を以下に抜粋します。

(1)暫定条例から乖離するものの、現行制度をほぼ踏襲した条項

代表例として、小規模納税人の基準が挙げられます。第二稿草案では、(第一稿草案の“国務院により規定する”から)“小規模納税人は基準となる年間課税売上高を500万元以下”としますが、“健全な会計制度等を有すれば一般納税人の登記が可能”と定めています。

一方、現行の“暫定条例”実施細則(第28条)では、小規模納税者の基準をサービス業(卸・小売や役務提供等)と製造業(それ以外)に大別して50万元と80万元以下と定めていました[v]が、“営改増”改革後の財税[2018]33 号[vi]により財貨と役務の取引基準が統合されました。草案は、統合後・現行の年間課税売上高が500万元超であれば一般納税人を義務付けする等の建付けをそのまま踏襲しています。

(2)現行制度からの修正が見られる条項

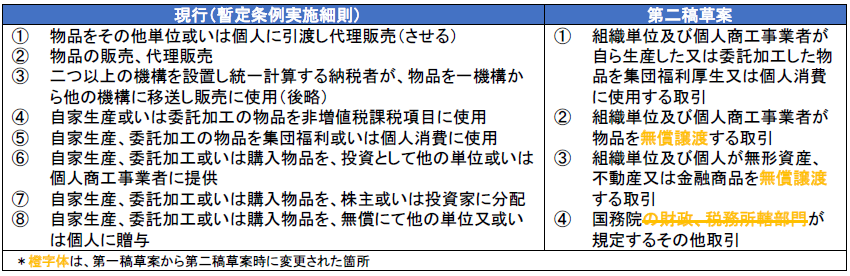

➤看做し販売取引:以下の通り、代理販売や総公司と分公司間の取引等が削除されています。

➤外税方式の表記を要求:現行制度では、取引金額に内税(増値税額込み)か、外税(増値税額別)かの明記が無い場合には増値税は内税扱いであり、もし税率13%であれば”増値税額=(取引価格÷13)×13%”となります。一方、第一・第二稿草案共に”増値税は外税とし、課税取引の販売価格には増値税の税額を含まない“と定めています[vii]。

➤繰越税金(仕入増値税の控除留保還付金額)の還付制度:日本の消費税では、仕入(仮払)消費税額が売上(仮受)税額を上回る場合や輸出免税が発生する場合、一定の要件に該当すれば仕入消費税に対する還付を受けることが可能です。一方、中国では輸出(に対しては免税ではなくゼロ税率)に対応する仕入増値税の還付制度を除けば、期末時に売上増値税より仕入増値税の税額が上回ったとしても還付が認められず翌期に繰越していました。2019年以降、特に2022年3月に景気浮揚策の一環として、製造業や小型薄利企業に対し既往の留保増値税をも含む還付政策が発表され、その後、対象範囲が拡大されました[viii]。第二稿草案では、業種や規模を問わず、納税人が当該増値税を翌期以降に留保するか、還付申請するかを(日本と同様に)選択可能としています。但し、詳細は“別途、国務院により規定する”とも起草され、留意が必要です。

(3)日本の消費税との差異が顕著な条項

増値税と消費税の差異に、クロスボーダー役務提供時の取扱いが挙げられます。消費税では、海外事業者が提供する役務は原則、不課税取引[ix]となりますが、増値税では役務・無形資産取引の販売側、購入側のいずれかが中国国内にいれば原則、課税対象取引となります[x]。

草案では中国国内で発生する貨物、役務、無形資産、不動産の販売を課税取引とし、また貨物を輸入する単位や個人を増値税の納税人と定めた上で、当該課税取引を下表の通りに定めています。

従い、結局のところ、現行の“購入側”が“国内消費”に代替した形であり、草案では日本企業など海外事業者が中国企業に役務を提供した場合でも、提供役務が中国国内で費消される限り、課税取引となります。

- 留意事項

前述の通り、“暫定条例”等と比較すれば草案内容には大幅な変更もありますが、基本的には現行制度を踏襲しています。一方で、前述の留保増値税の還付制度以外にも“詳細は国務院(等で)別途規定する”等も散見されており、実務運用面も踏まえれば、今後の草案審議や施行後の実務運用などを注視すべきと考えます。

[i] 各審議状況の詳細は右記URLを参照こと。URL: 公司法修订_中国人大网 (npc.gov.cn)/增值税法立法_中国人大网 (npc.gov.cn)

[ii] JPマイツ通信を含む、マイツグループニュースレターは右記URLの通り。URL:https://myts.co.jpcategory/newsletter/

[iii] 2009年1月1日改正施行の原文URL:中华人民共和国增值税暂行条例 (chinatax.gov.cn)

[iv] 原文URL: http://www.npc.gov.cn/flcaw/flca/ff8081818a1cb546018a49c4930940cf/attachment.pdf

[v] 原文URL:中华人民共和国增值税暂行条例实施细则(财政部令第50号)_中华人民共和国中央人民政府门户网站 (www.gov.cn)

[vi] 原文URL: 财政部 税务总局关于统一增值税小规模纳税人标准的通知 (mof.gov.cn)

[vii] 日本では積上げ計算(外税扱い)と割戻し計算(内税扱い)のいずれも可。下記URL等を参照のこと

URL:No.6498 適格請求書等保存方式(インボイス制度)|国税庁 (nta.go.jp)

[viii] 財政部・国家税務総局公告2022年14号、同第21号及びJPマイツ通信(2022年4月)等を参照のこと。

[ix] 例外として、”リバースチャージ方式”がある。URL: 国境を越えた役務の提供に係る消費税の課税関係について|国税庁 (nta.go.jp)

[x] 尚、例外として、海外の単位と個人による役務提供が完全に国外にて費消される役務輸出は免税要件に該当する。

右記URLの付属文書1(第12条/第13条)を参照のこと。URL:营业税改征增值税试点实施办法.doc (live.com)

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。