PDF版はこちら → China Info JPマイツ通信 2023年10月号

皆さんは、昨今、日系中国現地法人の輸出(日本本社からみた輸入)取引で、工場渡し(Ex-Works、以下“EXW”と表記)条件があることをご存知でしょうか?通常、FOBやCIF条件が多く見受けられますが、中国マイツではEXWのような稀少な輸出取引条件のお客様も居られます。今回、日本のお客様からEXW取引での増値税の取扱いについてご質問があった為、少しレアな論点とはなりますが、EXWの貿易取引にかかる税務、特に増値税について、説明します。

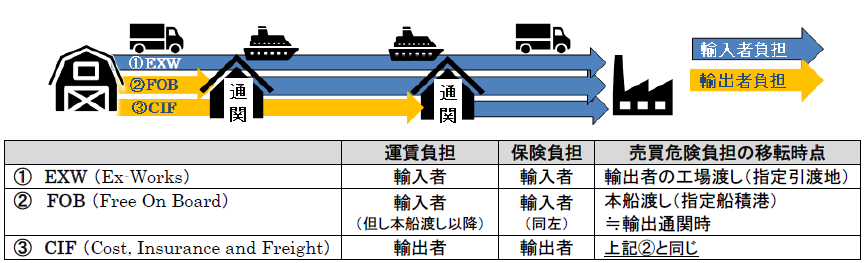

1.EXW条件の貿易取引とは?

国際貿易では、売主(輸出者)と買主(輸入者)間において、売買危険の移転時点、運賃や保険料の負担方法などを取決める必要があります。通常、中国企業も含み全世界的に、国際商業会議所が取纏めたインコタームズ(Incoterms)の規則に従い、売主・買主の交渉を通じて取引条件(以下“Trade Terms”と表記)を決め、輸出入取引を行っています[i]。Trade Termsの代表例には、以下のFOBやCIF等が挙げられますが、EXW(工場渡し(指定引渡地))であれば輸出者の工場(や指定倉庫など)において商品の引渡し時点にて、当該貿易取引にかかる売買危険及び運賃と保険料が輸入者に移転され、輸入者が負担する形となります。

これにより、EXWでは売主は出荷時の積出しや運搬に加えて、輸出通関の義務も無い為、事例は非常に少ないものの、極力、売主に負担を掛けたくない/掛けられない状況などで活用されています(下図1を参照のこと)。

【図1:各取引の運賃、保険負担のイメージ】

*Trade Terms には、 EXWとは対照的な“DDP(関税込持込渡:輸出者が輸入者側の指定地まで費用(輸入国の通関や税金、国内運賃等)と売買危険を負担する)”等、他にも多くの条件がある。

2.EXWの税務の取扱い

EXWは国際貿易取引でありながら、上述の通り、輸出者が(工場内などで)輸出貨物を引渡す時点にて、売買危険負担や運賃、保険負担が相手方に移転します。この為、輸出取引ではなく、国内販売取引としての取扱いが原則となる為、税務上のリスクが生じ得ます。この点は輸出者が日本本社でも同様であり、以下に日中双方で輸出者となった場合の税務(増値税、消費税)の取扱いを説明します。

(1)中国法人が輸出者の場合

まず、中国の輸出時における増値税の取扱いを説明します。

輸出貨物は外国での消費が前提の為、増値税(日本の消費税に相当)を課しませんが、中国では輸出売上に対して“ゼロ税率”で売上増値税を計算します。一方で、そのままでは(輸出売上にゼロ税率を乗じており)売上増値税額が発生せず、輸出貨物の原材料や商品仕入れ時に発生した仕入れ増値税の税額控除ができない為、対応する仕入れ税額部分については輸出増値税の還付(免除)に則った範囲内で税額還付が認められています[ii]。

ところが、EXWは上述の通り、輸出貨物が工場(すなわち、中国国内)で引渡しが完了し、その時点で既に売買危険等も買主に移転する国内取引としての取扱いが原則であり、中国の税法上、輸出取引と看做されず、輸出増値税の還付が認められないとの問題が生じ得ます。

国税発「2005」51号[iii]等では、輸出にかかる増値税の税額還付の可否は“誰が貨物の輸出者(Shipper/中国語:発貨人)か”で判断しますが、上述の通り、EXWでは輸出貨物の所有権や処分権、売買危険負担が買主に移転している(はず)との本来的な建付けを踏まえれば、本来輸出者(Shipper)は買主となるべきであり売主の中国法人では無いと考えます。

一方で、地方税務局のQ&Aでは、一定条件下では 還付対象となる旨の回答[iv]や、更に現時点の現地実務においても輸出者を(買主ではなく)中国法人名で税関システムに登録して通関し、また当該輸出申告証憑が中国法人に提供されれば増値税額還付が可能、との運用例を確認しています。

但し、EXWでの輸出増値税の還付等の享受は現時点では可能であっても、EXWの本来的な建付け及び、将来的な実務運用や規定の変更による潜在的な税務リスクを考慮すれば、EXWに対しては慎重な対応が求められます。

(2)日本本社が輸出者の場合

日本本社が輸出者の場合も、原則的な考え方は中国と同じです。

消費税法の建付けでは、輸出取引は消費税の課税対象取引ながら、やはり輸出貨物は外国での消費が前提となる為、輸出取引等であると証明されるものには輸出免税を適用して課税しないと定めています[v]。

現在、実務的にはEXWにおいて売主が(買主の同意を得たうえで)輸出者名で輸出手続きを行い、輸出証明書を含む各種証憑の取得、保管等により、輸出免税の適用を受ける事例も見受けられています。但し、日本国内で当該貨物を買主に引渡した時点にて、当該貨物の所有権や処分権が売主から買主に移転したものと認識される場合等では、消費税が課税される(すなわち、売主は輸出免税の適用を受けられない)リスクはあるものと考えられます。

3.留意事項

中国においてもEXWは稀少ともいうべき取引ですが、現時点では輸出売上に対するゼロ税率や輸出増値税の還付の適用例を確認しています。但し、繰り返しになりますが、EXWの場合、取引条件から見れば工場渡し時に売買危険が移転される国内取引と性質付けされ、輸出増値税にかかる実務運用上の地域差や、将来的な運用変更により還付が受けられない/(国内取引として計上すべきだった売上)増値税の未納の指摘を受ける等、税務リスクが潜在しています。この為、EXWを検討される場合、マイツグループでは可能な限りEXWを回避し、例えばTrade Termsが近いFOBに変更するなど、より確実な取引条件への変更をお勧めします。

[i] インコタームズの最新規則は2020年版となる。詳細は下記URLを参照のこと。

URL:Incoterms® 2020 – ICC – International Chamber of Commerce (iccwbo.org)

[ii] 生産企業に対する「免除、控除、還付」方式か、貿易企業「免除、還付」方式により、当該増値税が還付(免除)される。

詳細は財税2012年39号等や以下などマイツグループのニュースレター(https://myts.co.jpcategory/newsletter/)等を参照のこと。

URL:财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知 (chinatax.gov.cn)

URL:[2014年8月号] こんなに簡単!増値税輸出還付 | 株式会社マイツ (myts.co.jp)

[iii] 原文は右記URLを参照のこと。URL:国家税务总局关于印发《出口货物退(免)税管理办法(试行)》的通知 (chinatax.gov.cn)

[iv] 関連URL:EXW方式报关出口可按规定适用增值税退(免)税政策_税屋——第一时间传递财税政策法规! (shui5.cn)

[v] 根拠は右記URLを参照のこと。URL:No.6551 輸出取引の免税|国税庁 (nta.go.jp)

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。