PDF版はこちら → China Info JPマイツ通信 2023年9月号

昨今、日系中国現地法人を巡る動きが活発化しており、マイツグループでも再編や、またM&A(中国企業等への売却)を含む撤退の動きも活発化していると感じます。更に近年、撤退の方法として清算や持分譲渡に加えて、合弁企業の場合には有償減資を用いる例も増えつつあります。

この為、本稿においては、近年増えつつある減資、特に有償減資に焦点を当てつつ、説明します。

- 過去の経緯及び根拠規定

減資は以下の無償減資、有償減資に大別されます。過去はいずれもの方法も許認可事項であり、資本の払戻しを伴わない無償減資は勿論、払戻しを伴う有償減資共々、非常に実現の難易度は高いものでした。

しかし、商務部令2016年第3号[i]等により、外商投資参入特別措置(所謂“ネガティブリスト”)の対象項目で無ければ、現地法人の設立だけでなく、清算や持分譲渡、合併、分割に加えて減資も商務部門の許認可事項から届出事項に変更されました(更に22020年1月以降、外商投資法等の施行により、ネガティブリスト対象項目の認可権限自体も商務部門から各所管当局へと移行しています[ii]。

昨今、商務部令2016年第3号による認可事項の変更等から既に7年が経過し、有償減資を含めた減資は、マイツグループでも実務的にも届出事項として取扱われる取引と認識しており、特に有償減資は現地法人への投下資本の回収や出資関係を解消する方法としての選択肢になりつつあります。

もし一方の出資者が合弁関係の解消を、また他方の出資者は独資化による存続を希望する場合、持分譲渡であれば存続側の出資者が撤退側の出資持分を買取る必要がありますが、有償減資であれば撤退側の出資者は現地法人からの払戻しにより資本を回収する為、存続側の出資者には追加資金が生じないとの、存続出資者側のメリットもあります。

- 減資の手続き

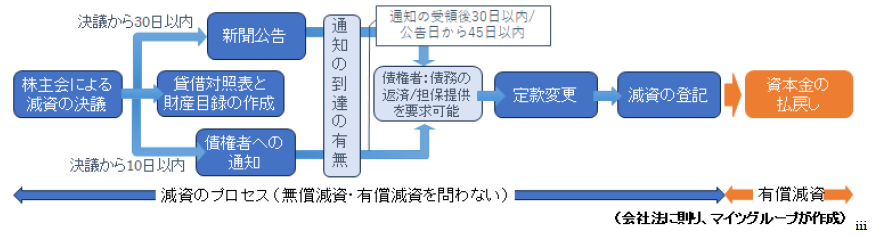

減資の一般的なフローは以下の通りです。

“減資の登記”は上述の通り、ネガティブリスト項目に該当しなければ届出制の対象であり、届出が受理されれば登記手続きが進められ、更に有償減資では登記手続きの完了後、出資者への払戻しが実行されます。

- 中国現地法人にかかる会計・税務

有償減資と無償減資について、それぞれ、中国の会計・税務の観点から説明します[iv]。

(1)会計上の取扱い

有償減資において払込資本金(資本の回収部分)に加えて、更に払戻しがある場合、借方は資本準備金>留保利益の順[v]に取崩します。一方、会計ルールや会社法に則れば、無償減資は資本準備金に振替わり、未処分利益(のマイナス金額)に変化はなく欠損金の補填/解消に効果を有しない[vi]点には、注意が必要です。

(2)税務上の取扱い

➀中国法人への課税の有無

➤有償減資:会計上の仕訳と同様

➤無償減資:関連税務当局の見解及び規定[vii]に則れば、以下の企業所得税法上の債務免除益(益金)となる可能性があり、繰越欠損金の範囲内であれば納税は生じないものの留意が必要です。

➁出資者(日本本社)への課税の有無

無償減資は、日本本社への払戻しは生じず、中国税務上の課税関係は生じません[viii]。

有償減資は、下式の通り[ix]、出資者(日本本社)の受領につき、課税所得を計算します。

例えば合弁会社から一部の出資者が抜ける場合、撤退側の出資者に土地使用権の含み益なども反映した公正価(時価)に基づき出資持分相当を払戻しすれば、譲渡益が生じる可能性もあります。すなわち、“A”は投資の回収部分であり出資者に課税は生じず、 “B”は減資の割合に応じた配当所得(みなし配当)、更に超過の払戻し部分が“C”投資資産譲渡所得(すなわち譲渡益)と認識します。この払戻しを受ける日本本社は非居住者企業であり、“B” と“C”共に源泉税率10%が適用されます[x]。

- 留意事項

現在、減資は実務的にも有償減資も含めて届出事項として取扱われる為、難易度はさほど高くない取引ですが、市場監督管理局が届出登記を受理するに当たり、同局の確認作業が生じます。また有償減資では課税所得の有無や金額、また無償減資での債務免除益(益金)が生じる可能性など、税務面の留意も必要です。

この為、有償減資、無償減資を問わず、必要に応じた各関連当局への事前確認や、専門家の活用はより望ましいものと考えますが、特に有償減資は投下資本の回収方法の選択肢として今後、更に活用されると思われます。

[i] 原文URL:http://www.mofcom.gov.cn/article/b/f/201610/20161001404974.shtml

[ii] 外商投資法実施条例(第35条)を参照のこと。原文URL:https://www.gov.cn/zhengce/content/2019-12/31/content_5465449.htm

[iii] 会社法(第9章)を参照のこと。原文URL:http://www.npc.gov.cn/npc/c12435/201811/68a85058b4c843d1a938420a77da14b4.shtml

[iv] 単純化の為に、払込時と減資時の為替レートの差異を考慮せず(尚、差異により為替差益として減資する法人の課税所得になる可能性等あり)、また簿価=公正価値(時価)に則り処理し、払戻し金額(投資の回収、みなし配当、譲渡益)も全て減資比率に則り処理する前提とする。

[v] 企業会計準則第37号——金融工具列報(2006)等を参照のこと。原文URL:https://www.casc.org.cn/2018/0814/202766.shtml

[vi] 企業会計準則——基本準則(2014)、企業会計準則解釈第5号、企業会計準則応用指南——会計科目と主要帳簿処理(4001払込資本金、4002資本準備金等)、会社法(第168条)等を参照のこと。

[vii] 大連税務局HPより。URL:http://dalian.chinatax.gov.cn/art/2020/9/15/art_3629_39.html

国家税務総局公告2011年第34号を参照のこと。原文URL:https://www.waizi.org.cn/shuishounews/3244.html

[viii] 日本側では原則、海外子会社への寄付金として取扱い、また有償減資では、配当所得部分→海外子会社受取配当(95%益金不算入)、譲渡所得部分→課税所得に算入(外国税額控除の対象)になろうかと思われるが、無償減資、有償減資共に税理士等の専門家に慎重に確認、相談願いたい。

[ix] 国家税務総局公告2011年第34号に基づく。

[x] 源泉税率10%は、企業所得税法(第27条)、同実施条例(第91条)、日中租税条約(第10条~第12条等)による。

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。