PDF版はこちら → China Info JPマイツ通信 2024年5月号

2019年1月に個人所得税法[i](以下“改正法”と表記)が改正され、早や6年目に入りました。改正法には多くの抜本的な変更項目もあり、特に外国籍人員に対しては、免税手当の優遇政策の2027年末迄の再延長[ii]や、課税所得の範囲にかかる所謂“(旧5年ルールから)6年ルール”への変更並びに起算年度のリセットなど、複数の移行措置が設けられています。特に後者の“6年ルール”は、本年が移行措置の最終年度となっており、留意が必要です。

また、実務運用に未だ地域差のある外国籍人員の中国社会保険の強制加入についても、税務当局にも関連する手続きの変更事項が生じており、上海市や大連地域など、強制加入が徹底されていない地域では注意を要します。

従い、本稿ではこれらの重要事項にかかる解説と注意喚起を行うと共に、中国全土に拠点を有するマイツグループとして、社会保険の納付にかかる各拠点の状況も併せて補足的にお伝えします。

- 個人所得税の“6年ルール”への対応

まず、外国籍駐在員が中国で個人所得税を納税する際の、課税所得の範囲を説明します。

駐在初年度は中国滞在日数が満183日以上か未満で中国税法上の居住者か非居住者を判定[iii]し、それぞれの課税所得の範囲や納税方式に沿って納税します。同時に、日本人駐在員であれば183日を基準に、右表に則り、課税所得の範囲を確定します[iv]。

駐在初年度は中国滞在日数が満183日以上か未満で中国税法上の居住者か非居住者を判定[iii]し、それぞれの課税所得の範囲や納税方式に沿って納税します。同時に、日本人駐在員であれば183日を基準に、右表に則り、課税所得の範囲を確定します[iv]。

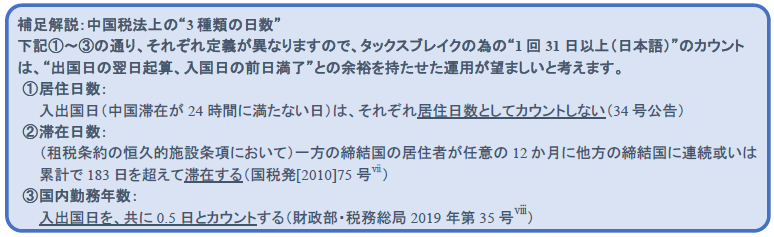

通常、外国籍人員は“住所のない”居住者となります。同じ居住者でも“住所のある”中国籍人員とは異なり全世界所得に対してではなく、居住者となった当初の6年間は中国国外所得且つ国外払いに対しては、免税措置が享受できます。これが所謂“6年ルール”と呼ばれる優遇措置です。更に当該居住年数が6年以内であれば、一年度内において、1回30日を超える(以下“1回31日以上(日本語)”と表記)の出国によりそれまでの累積居住年数がリセットされ、同年から新たに居住年数のカウントを開始する、タックスブレイクも認められています[v]。

また、改正法の施行に伴う財政部・税務総局公告2019年第34号(以下“34号公告”と表記)[vi]により、2018年以前の居住年数がリセットされ、2019年からのゼロスタートとなりましたが、2024年は既に“6年ルール”の最終年です。この為、居住年数が6年目に該当する外国籍駐在員は、この“タックスブレイク”の措置を講じなければ翌年以降、全世界所得に対し課税される為、注意が必要です。

- 外国籍人員の中国社会保険の加入にかかる上海地域の注意すべき変更点

2011年に最上位法である主席令の「社会保険法」及び補充規定[ix]が施行され、原則、外国籍人員に対する中国社会保険の強制加入が求められています。しかし下述の通り、現時点でも大連など実質的な任意適用が容認されている地域も存在します。

上海市の場合、過去には地方法規を根拠として任意適用を容認していましたが、当該法規は2021年8月に既に失効しています。一方で、当局の実務運用では強制適用の断行や違反に対する罰則化を必ずしも進めているとは言い難く、外国籍駐在員の社会保険料を納付しない実例も確かに見受けられる状況です。

しかし、上海市も他地域と同様に、国家税務総局、上海市税務局ほかによる連名公告2023年第2号[x]により、2023年12月1日より、雇用者(すなわち現地法人)と個人にかかる社会保険料の申告部門が、従来の人力社会資源局から税務局に変更済であり、これにより個人所得税と社会保険料の納付実績の紐づけが従来以上に容易になっています。現時点且つマイツグループが知る限りでは、外国籍人員の社会保険料の未納に対する摘発や処罰の事例を聞き及んではいないものの、今後、もし運用強化が図られた場合、例えば、工作許可証の取得日/更新日に遡及した社会保険料の納付並びに罰金の徴収が求められる可能性も排除できない為、留意が必要です。

更に、任意適用が容認されている他地域においても同様の公告が公布済であり、注意を要します[xi]。

- 留意事項

もしタックスブレイクを実施せず、中国での課税所得が全世界所得となった場合、例えば、日本の不動産所得などが発生すれば日本でも非居住者として源泉課税され、日中で二重課税になります。この場合、中国側では外国税額控除の制度は存在するものの、実務的に見た場合、外国籍人員への適用ハードルは極めて高いと考えます。また中国で退職を迎えた場合、日本本社支給の退職金も全世界所得に対して課税する建付けであり、中国税法上、日本の全て勤務期間が課税対象範囲となる為、もし原則的に課税されれば非常に税負担が重くなります。この為、出来得る限り、タックスブレイクの活用をお勧めします。

尚、中国マイツグループが個人所得税の納税代行を実施しているケースでは、既に申告データの分析と統計を行っており、対象となる可能性があるお客様には、個別に注意喚起の対応を予定していますので、併せて、そちらもご確認いただければと思います。

また、中国の社会保険制度は“外国籍人員にも強制加入”との原則とは異なる実務運用を容認していると推測される(上述のような)地域では、外国籍人員が社会保険に未加入の場合、改めて、未納付状態での潜在リスクを踏まえ、関連情報の収集と共に、適宜、自主納付との選択も含めた今後の検討と対応が求められると言えるでしょう。

[i] 原文は右記URLの通り。URL: 中华人民共和国个人所得税法 (chinatax.gov.cn)

[ii] 詳細は、上海通信【2023年9月増刊号】等を参照のこと。また、マイツグループのニューズレターは右記URLを参照のこと。URL:ニューズレター アーカイブ| 株式会社マイツ (myts.co.jp)

[iii] 個人所得税法(第1条)等を参照のこと。

[iv] 同表は、個人所得税法実施条例、財政部・税務総局公告2019年第34号、同第35号及び日中租税条約等に基づく。

[v] 個人所得税法実施条例(第4条)の原文は下記URLの通り。

URL:中华人民共和国国务院令(第707号)中华人民共和国个人所得税法实施条例_中国政府网 (www.gov.cn)

[vi] 原文は右記URLの通り。URL:国家税务总局政策法规库 (chinatax.gov.cn)

[vii] 原文は右記URLの通り。URL:11529746.pdf (chinatax.gov.cn)

[viii] 財政部・税務総局公告2019年第35号の原文は右記URLの通り。URL:国家税务总局政策法规库 (chinatax.gov.cn)

[ix] 社会保険法及び補充規定、並びに後述の上海市の地方法規の状況はJPマイツ通信【2021年9月号】を参照のこと。

[x] 原文は右記URLの通り。URL:关于优化调整社会保险费申报缴纳流程的公告 (chinatax.gov.cn)

[xi] 例えば、遼寧省で2024年1月開始として同種の地方法規が公布済。原文は下記URLの通り。

URL:国家税务总局辽宁省税务局 政策法规库关于优化调整用人单位社会保险费申报缴纳流程的公告 (chinatax.gov.cn)

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。