PDF版はこちら → China Info JPマイツ通信 2023年6月号

中国では、5月末に企業所得税の確定申告期限を迎えたばかりです。日本本社では、これから中国法人より利益配当を受ける企業も多いかと思います。更に現在、コロナ禍を経て、現地法人、本社を含めたグループ全体での効率的な資金運用の重要性が増していると言えます。

本稿では、既往JPマイツ通信2021年6月号(Withコロナ 利益配当受領時の注意事項)で取り上げた配当金の受領にかかる留意事項の補足説明と共に、また機動的な日本本社への資金還流の方法として、お客様からの照会が増えつつある子親ローン(現地法人から日本本社に貸付)を取り上げます。

- 利益配当にかかる留意事項

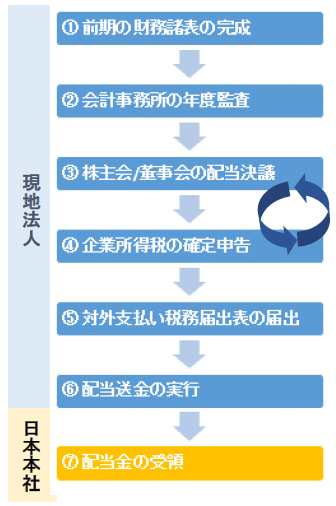

中国現地法人から配当を受領する場合には以下のフローを取りますが、現在、その難易度は高くありません。各手続きの詳細や会計・税務処理等は以下と共に、既往JP マイツ通信を併せてご参照ください[i]。

■会計事務所の年度監査(下表➁)

会計監査と企業所得税の確定申告後の配当可能利益(すなわち、(必要な場合)法定準備金の積立て後、過年度の未処分利益)から配当される為、実務的は全ての外商投資企業に年度監査が必須となります[ii]。

また、定款に“年1回配当とする”等の制限条項が無い限り、上述の配当可能利益を前提とした期中配当も可能です。

■株主会/董事会の配当決議(左表③)

■株主会/董事会の配当決議(左表③)

最高意思決定機関、すなわち、通常は株主会(単独出資者なら株主)が配当を決議します。もし中外合弁企業などにおいて、外商投資法で定める移行措置期間内(~2024年末)で行うべき機関設計(最高意思決定機関を董事会から株主会へ)の変更が未済の場合、董事会が決議します[iii]。

■対外支払い税務届出表の届出(左表⑤)

日本本社は、中国企業所得税法上の“非居住者企業”に該当する為、配当金額に税率10%が源泉課税されます。源泉徴収義務者である現地法人が当該税額を納付すると共に税務局宛てに“対外支払い税務届出表”の届出が必要です。

■配当送金の実行(左表⑥)

金額の多寡を問わず、金融機関にて直接送金手続きを行います。また、実際の送金日が現地法人の源泉徴収義務の発生日となりますが、5万米ドル超の場合には送金時に対外支払い税務届出表(表⑤)の提示が必要となります。一方、5万米ドル以下であれば、規定に則り、源泉徴収義務の発生日から7日以内に納税申告及び納付等が必要となります[iv]。

- 子親ローン(現地法人から日本本社への貸付)

上記1の配当以外の、子会社からの資金還流の方法の一つとして、近年、現地法人から持分関係にある海外企業への貸付(以下“子親ローン”と表記)を検討する企業も見受けられます。子親ローンは子親間での貸付形式を採りますので、現地法人側の資金需要の発生に際して、本社側の返済により資金の回収が可能となります。この為、日本本社が一旦配当で資金を回収し、現地法人に再投資する形と比較すれば、手続き面での工数が少なく、例えば、バッファーを持たせた増資資金を投入した結果、現地法人側で余剰資金が発生している場合等において、企業間でより機動的に運用できるとも言えるでしょう。

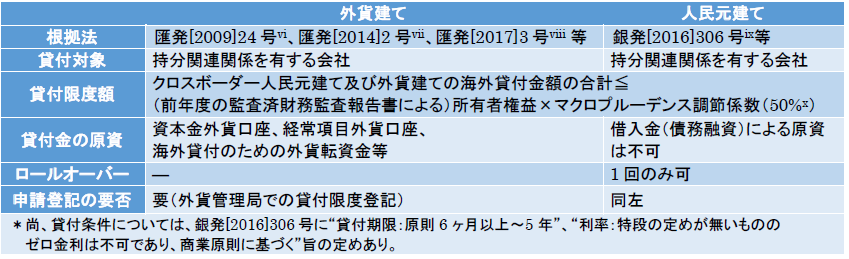

子親ローンは、下表の通り、外貨建て・クロスボーダー人民元建てのいずれも認められ、また直近の純資産を基準に限度額を算出します[v]。

【表:子親ローンにおける外貨建て・人民元建ての比較】

尚、日本本社の返済利息は、中国側では企業所得税(利息収入として課税所得に算入)及び増値税(税率6%)の課税対象となります[vi]。

また日本側では、日本本社から非居住者企業である現地法人への支払いとなり、源泉所得税の対象となりますが、日中租税条約[vii]に基づき、当該税率は20.42%では無く10%が適用されます。

- 留意事項

配当は、繰り返しになりますが、適切に納税して粛々と所定の手続きを行えば既に難易度は高くありません。

一方で、子親ローンは配当送金ほど多用されておらず、事前に金融機関への相談、確認が必要と考えます。更に、貸付条件は合理的な水準での設定が必要であり、日本側では2022年6月に「金融取引に係る移転価格事務運営要領」が一部改正され[viii]、従来の簡易的方法から借り手の信用力に基づく金利設定等が求められるなど、日中双方において移転価格税制等への留意がより必要となっています。

但し、コロナ禍を経て、現地法人、本社を含めたグループ全体での効率的な資金運用の重要性が増しており、今後、現地法人から本社への資金還流方法も、より多くの選択肢から検討を進めるべきものと考えます。

[i] JPマイツ通信を含むマイツグループニューズレターは右記URLの通り。URL:ニューズレター アーカイブ| 株式会社マイツ (myts.co.jp)

[ii] 現行会社法(第62条)では一人有限公司(すなわち単独出資者)には会計事務所による年度監査要求が明記されている。

会社法の原文は右記URLの通り。URL: 中华人民共和国公司法_中国人大网 (npc.gov.cn)

[iii] 移行措置を含む外商投資法の解説は、JPマイツ通信(2019年11月号)を参照のこと。

[iv] 詳細は国家税務総局公告2017年第37号等を参照のこと。同公告の原文は下記URLの通り。

URL:关于非居民企业所得税源泉扣缴有关问题的公告 (chinatax.gov.cn)

[v] 但し、当該スキームの実行可否は、ローン取組銀行となる金融機関に事前相談をする等、くれぐれも事前確認、検討を願いたい。

[vi] 中国の増値税では、利息収入は“金融サービス”として、また役務を提供する者・役務の提供を受ける者のいずれかが中国国内に居れば、課税対象取引となる。

[vii] 日中租税条約の原文は右記URLの通り。URL:China1983_jp_en.pdf (mof.go.jp)

[viii]詳細は右記URLを参照のこと。URL:「移転価格事務運営要領」の一部改正について(事務運営指針)|国税庁 (nta.go.jp)

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。