PDF版はこちら → China Info JPマイツ通信 2023年5月号

日本とは異なる中国の制度として、“発票”を始めとする増値税の仕組みがあります。

一方、日本では本年10月1日から適格請求書等保存方式(以下“消費税インボイス制度”と表記)が始まりますが、実際には“発票(正確には増値税専用発票)”と“適格請求書”等の類似性は非常に高く、中国では従来から消費税インボイス制度を導入済と言っても過言ではありません。消費税インボイス制度の実施が半年を切った今、本稿では、“発票”と“適格請求書”等との比較を通じて、改めて、増値税制度の特徴を解説します。

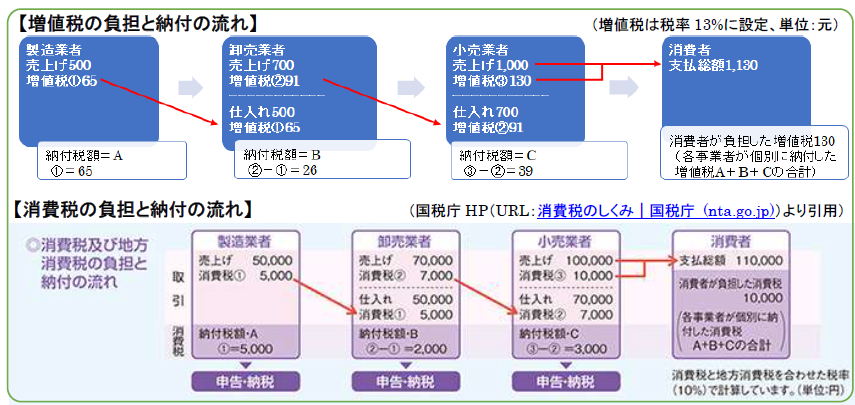

- 増値税制度/消費税インボイス制度の仕組み

増値税制度も消費税インボイス制度も、共に最終消費者が増値税や消費税を負担して事業者が納付しますが、生産や流通などの各取引過程で二重、三重に課税が生じない以下のフローを取ります。

即ち、基本的に日中において同一の仕組みであり、各取引では販売・役務提供側が最終消費者を含む各販売先等から税額税込みの代金を受領し、うち売上げに係る増値税額/消費税額から、仕入れに係る増値税額/消費税額を仕入れ税額として控除し、差額を納付することで、同一取引での二重課税を回避します。

- 発票とは?~紙版の発票を例にして~

上述の通り、二重課税を回避するポイントとして仕入れ税額控除があり、中国では、増値税の仕入れ税額控除ができる税務証憑が“発票”となりますので、もう少し詳細に説明します。

まず、売上げと仕入れに係る“発票”には、増値税専用発票と増値税普通発票の2種類があります。前者が一般納税人により発行される領収書を兼ねた仕入れ税額控除が可能な税務証憑です。後者は小規模納税人[i]等が発行する税務証憑ですが、増値税の仕入れ税額控除はできません。但し、企業所得税の損金処理には、両者共に必要な重要証憑です。

これを日本の制度と比較すれば、一般納税人が課税事業者、小規模納税人が免税事業者に類似し、そして今、日本で話題の適格請求書(以下“消費税インボイス”と表記)が、増値税専用発票に相当します。

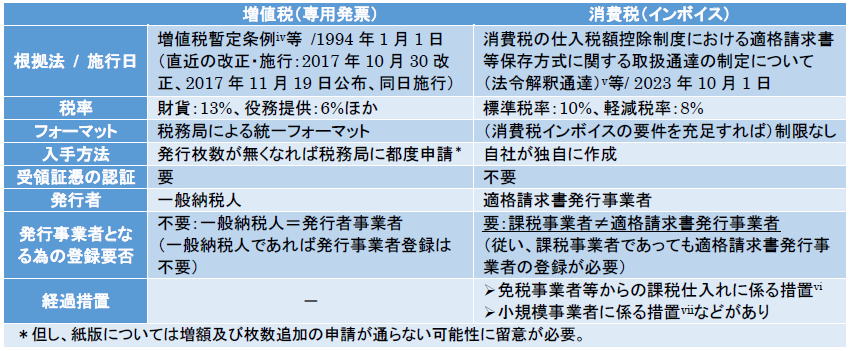

- 増値税専用発票と消費税インボイスの比較及び留意事項

次に、増値税専用発票と消費税インボイスを比較します。

大きな差異として、入手・発行方法が挙げられます。増値税専用発票は、税務局に申請して、統一書式の白地フォーマットの束を入手して使用するか、また現在では税務U-Keyと呼ばれる専用のUSBを受領・使用して専用プラットフォームから発行しますが、企業ごとにひと月に入手できる枚数及び1枚あたりの発行金額の上限が定められています。従い、自社の請求書フォーマットに必要項目が記載されていれば書式を問わず、独自に発行できる消費税インボイスとは大きく異なります。また、受領した増値税専用発票に基づき仕入れ税額控除を行うには、まず税務局のシステム(オンライン上)に表示される仕入れ増値税額を確認し、適正であることを確認の上、控除を行う旨のチェックを入れる手続きが必要[ii]とされる点も異なります。

一方、消費税インボイス制度は“課税事業者=適格請求書発行事業者”ではなく、消費税インボイスを発行する為には、課税事業者であっても当該事業者登録が必要となる点は異なると言えるでしょう。

このように、基本的な仕組みは同一ですが、中国では“発票”の偽造や虚偽発行等による脱税が頻発した経緯もあり、上述の通り、増値税制度はより厳格に管理、運用されています。更に、不正な増値税専用発票は仕入れ税額控除の否認に止まらず、“発票”の偽造は刑事罰の対象になり得ます[iii]。従い、発票の取扱いにも慎重な注意を払う必要がある点などにも、留意が必要です。その他、主要な比較項目は以下の通りです。

【増値税(専用発票)と消費税(インボイス)の主要な比較項目】

[i]但し、小規模納税人による専用発票の自社発行も順次認められている。関連規定の原文は下記URLの通り。

URL:关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告_税务_中国政府网 (www.gov.cn)

尚、小規模納税人は自社発行の有無にかかわらず、徴収率(簡易税率)を適用し、仕入れ税額控除を行わない。

[ii]従来は認証手続き期限があった。原文は下記URLの通り。

URL:关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告 (chinatax.gov.cn)

[iii]税收征收管理法(第71条)等を参照のこと。原文は右記URLの通り。URL:中华人民共和国税收征收管理法 (chinatax.gov.cn)

[iv]原文は下記URLの通り。

URL:中华人民共和国国务院令(第691号) 国务院关于废止《中华人民共和国营业税暂行条例》和修改《中华人民共和国增值税暂行条例》的决定_2017年第35号国务院公报_中国政府网 (www.gov.cn)

[v]原文は下記URLの通り。

URL:消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の制定について(法令解釈通達)|国税庁 (nta.go.jp)

[vi]免税事業者等からの課税仕入れに対し、令和8年9月30日まで80%を控除可能、また令和11年9月30日まで50%を控除可能。詳細は国税庁HPの右記URLを参照のこと。URL:0020006-027.pdf (nta.go.jp)

[vii]免税事業者から課税事業者に変更する(2年前(基準期間)の課税売上1,000万円以下等の要件を満たす)場合には、令和5年10月1日~令和8年9月30日を含む課税期間売上税額の2割を納税額とすることも可。詳細は国税庁HPの下記URLを参照のこと。

URL:令和5年度改正におけるインボイス制度の改正について : 財務省 (mof.go.jp)

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。