PDF版はこちら → China Info JPマイツ通信 2023年7月号

6月14日に、中国北京日本商会は「中国経済と日本企業2023年白書」を公表しました[i]。同白書は、中国全土の商工会組織に加入する日系企業(法人会員数8,353社)が直面する課題の取り纏めと建議を含みます。

この中国政府に対する55の建議項目うち、<本年の重点分野>では「税務に関する問題」と「データの越境・管理に関する問題」を掲げています。また55の建議項目は、現地法人が中国ビジネスの過程で遭遇した各種課題を反映したものであり、一部には日本とは異なる制度や取扱い故に、間違いやすいポイントも含まれます。

本稿では、同白書の建議項目のうち税務に絞り、解説します。まず<本年の重点分野>及び同関連事項を取上げ、更に他の建議項目から重要論点を抜粋し、併せて日本本社としても留意すべき事項を説明します。

- 重点分野「税務に関する問題」に掲げられた2項目の建議事項:

2大重点分野の一つ、税務に関する問題では、以下の2点を建議事項とし、現行の規定や取扱いの変更を要望しています。

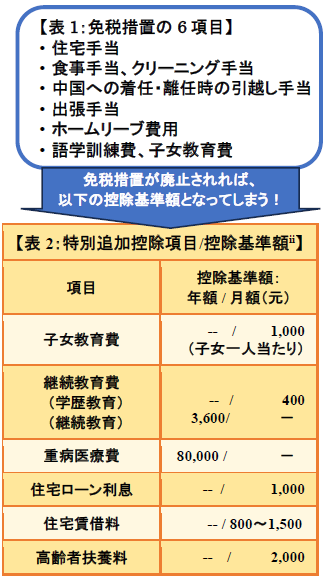

(1)個人所得税:“外国籍人員に対する免税措置の移行期間の到来(2023年末)に対する無期限延長”を要望

現在、外国籍人員に対して右表1の6項目は、免税措置を享受するか、中国籍と同様に特別追加控除を適用するかの二択とし、前者であれば課税所得に算入しないとの選択が可能です。

当初、この移行措置を2021年末までとし、2022年以降は特別追加控除を適用するとの規定でしたが、当該控除基準額は右表2の通り、微々たるものであり、もし当該免除措置が廃止されれば税額負担のインパクトが余りにも大きい為、2021年末に更に2年間、延長されました。現時点では、当該免除措置の再延長の可否は不明(本建議では無期限延長を要望中)です。

【関連事項】

尚、本建議では外国籍人員に対する免税措置の延長のみを要望していますが、更に中国籍人員も含む全ての給与所得者を対象とする、 “年1回(性)賞与の取扱い”との優遇措置も、同じく2023年末に期限到来を迎えます。

本優遇措置により、現状、賞与金額に対して年1回に限定し、12ヶ月で按分し算出した金額に対応する適用税率と速算控除を用いることが可能です。

もし本措置を活用している場合、移行期間の終了に伴い廃止されれば、賞与の全額が年間の課税所得に算入されることとなり、中国籍人員も含め、大幅な税額の増加が生じ得る為、併せて留意が必要です。

(2)印紙税:“海外で作成した場合に印紙税の課税文書としない取扱い”を要望

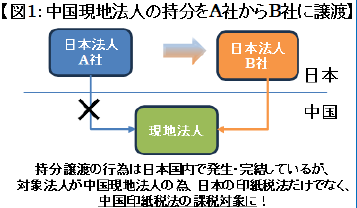

2022年7月に印紙税法暫行条例(以下、“暫定条例”と表記)が廃止され、印紙税法が施行されました。

同法では、納税義務者を以下に定めており、下図1の通り、例えば、日本企業間において中国法人の持分譲渡をした場合など、契約当事者が中国国外で締結した場合でも、中国での印紙税の納付義務があり、建議では、中国印紙税法の課税文書として取扱わない旨への変更を要望しています[ii]。

【関連事項】

尚、外国企業同士の持分譲渡は、対象現地法人から見れば出資者の変更となり、この為、市場監督管理局など中国の行政当局への変更手続きが必須です。更に、譲渡者(右図日本本社A社)に譲渡益が生じる場合、課税(譲渡益に対して源泉税率10%)の対象となり、注意が必要です。

また、日本本社には単なるグループ再編に過ぎない場合でも、中国の税務当局が“持分譲渡”として判断し、後日に譲渡益に対する納税漏れを指摘、追徴される事例も見受けられます。この為、建議では“譲渡や減資等にかかる手続の明確化ならびに簡素化”を求める項目もあります。

また、日本の税制適格に相当する特殊税務処理による課税の繰延べも規定上、存在するものの、実務的な適用可能性や難易度が非常に高い点に留意が必要であり、建議でも“特殊税務処理の適用条件の緩和”等を要望しています。

(3)その他の税務上の建議事項

➤PE課税:

同白書では、“海外からの出張者に対して、PE認定を受ける税務問題が各地で発生している”状況に対し、“PE課税要否の判断における事実確認および納税申告の手続を明確”化を建議しています。

すなわち、現状、中国税務当局は出張者の据付や技術指導など、日中租税条約に照らせば“PEを構成しない“はずの、短期間且つ(技術ノウハウ等ロイヤリティを伴わない)SV役務提供に対しても、 “原則課税”の立場を取るなど、 “PEなければ課税なし”ではなく、日中租税協定等に基づき“PEを有しておらず、課税しないよう主張”することが原則的対応とも考えられ、注意を要します。更に、中国税務当局により企業所得税源泉課税を受けた場合でも、日中租税条約に則ればPEに該当せず、当該課税が本来免除となる金額の場合、日本側では外国税額控除の対象外となる旨にも、留意が必要です。

➤移転価格税制:

また、“企業所得税の分野では税務当局による移転価格調査において、企業の機能およびリスク、業界動向、そして所得移転の蓋然性を十分に確認せずに高い利益率を追及する税務調査のケースが見受けられる”と指摘しています。

マイツグループでも、コロナ禍を経た税収の低下を受け、移転価格税制を含めた中国税務当局の税務調査の強化の動きを受けて、税務相談や対応の依頼も増えつつあり、本動向を注視しています。

- 留意事項

特に、個人所得税の外国籍人員に対する6項目の免除措置(及び年1回(性)賞与の優遇措置)が廃止された場合、税負担コストの増大が想定されますので、今後の最新動向に留意すると共に、廃止された場合のインパクトの試算など、事前の検討が重要と考えます。

また、中国現地法人の出資持分に移動が生じる際には、中国国外の取引(また単なる企業再編)であっても、日本本社は譲渡益/看做し譲渡益課税の対象となり得ます。更に、PE課税や移転価格税制など、日本企業に直接的に影響を与える制度についても、中国税務当局が依然としてアグレッシブな姿勢であることも念頭に、中国ビジネスの対応、採算性を検討する必要があります。この為、必要に応じて、専門家に事前に相談するなど、慎重な検討、対応が求められると言えるでしょう。

[i] 原文は下記URLの通り。

URL:中国経済-日本企業白書 – 中国日本商会 The Japanese Chamber of Commerce and Industry in China (cjcci.org)

[ii] 一方で、日本の印紙税法(原文は下記URL)は、日本の国内法として適用地域は日本国内に限定され、更に納税義務の有無は、課税文書がどこで作成されたか(言い換えれば、契約当事者の意思の合致はどの時点と証明されたか)を判断基準としている。

URL:印紙税法 | e-Gov法令検索

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。