増値税発票管理を規範化し、納税者の発票使用の便宜を図るため、国家税務総局は2015年第99号公告を公布し、2016年1月1日から貨物運輸業の発票は従来の貨物運輸業増値税専用発票から増値税専用発票と増値税普通発票に変更すると規定しました。

ただし、2016年1月1日から2016年6月30日までは移行期間で、2016年7月1日から貨物運輸業増値税専用発票は使用停止となります。

この変更にあたって、実務上、以下の点に特に注意する必要があると考えられます。

1.増値税専用発票の備考欄について

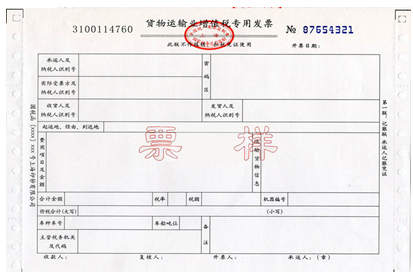

<貨物運輸業増値税専用発票のサンプル>

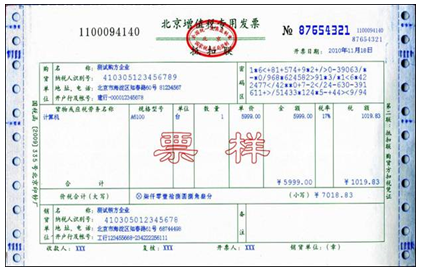

<増値税専用発票のサンプル>

上記の図の通り、増値税専用発票は貨物運輸業増値税専用発票より専用の記入欄が少なくなっています。この問題を解決するため本通知では増値税専用発票の備考欄に下記の内容を記載するよう要求されています。

① 発送地、到着地、車両の種類と番号及び運輸貨物の情報等の内容

② 鉄道運輸業が委託を受けて徴収を行う印紙税の情報

もし記載内容が多い場合は、別途明細書を添付することも可能です。

よって、2016年1月1日から貨物運輸業増値税専用発票に代わり取得する増値税専用発票、もしくは普通発票は、取得の際に備考欄に関連情報が記載されているかをしっかり確認し、情報の記載が不十分な時は、企業所得税法上損金不算入となるリスクが考えられるため、情報が記載された発票の再発行又は情報が記載された明細書を添付するよう請求することをお勧めします。

2.移行期間終了時の注意点

① 2016年7月1日以降、貨物運輸発票を取得した場合は、非正規発票に該当しますので、企業所得税法上損金不算入となるリスクを避けるため、増値税専用発票若しくは普通発票を再発行してもらうようご留意ください。