![]()

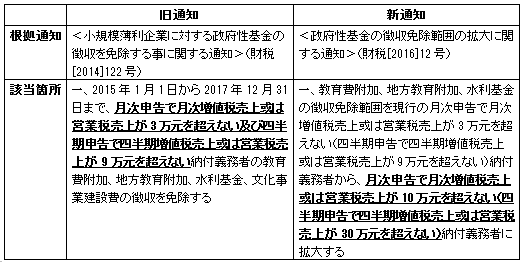

2016年1月末頃に<政府性基金の徴収免除範囲の拡大に関する通知>(財税[2016]12号)が公布され、2016年2月1日から教育費附加、地方教育附加及び水利基金について免除範囲が拡大されました。

以下、新旧通知の内容をご紹介いたします。

説明:

教育費附加、地方教育附加、水利基金の3つの政府性基金については、2016年2月1日より控除対象となる売上の上限が月3万元(四半期9万元)から月10万元(四半期30万元)に拡大されています。なお、附加税の一つである、都市維持建設税は優遇対象外ですのでご留意ください。

また、従来であれば、国家税務総局公告2014年第57号にて定められている増値税小規模納税人の増値税及び営業税の免除基準(月次売上3万元、四半期売上9万元)と同じであったため、納税実務上、本優遇はあまり意識されていなかったと思われますが、今回基準が変わることにより、「増値税(営業税)は発生するが、教育費附加及び地方教育附加については免除」というような状況が多く発生することが予想され

ます。優遇対象となる場合は、システム上自動計算に対応していない場合もあり、納税処理を行う際にご留意ください。

なお、本優遇の通知文書では、「増値税小規模納税人」という条件の記載がありませんので、国家税務総局公告2014年第57号とは異なり、増値税一般納税人と小規模納税人の区別なく、本優遇を享受することができます(大連の税務ホットラインも同様の回答です)。