![]()

ご存知の方も多いかと思いますが、2015年9月16日、北京の国家税務総局はBEPS対応への取組として、特別納税調整実施弁法の改訂版(公開意見募集案)を発表しました。主な改定内容は以下の通りです。

関連者申告

第12条 最終支配者のグループ会社の前年度連結売上高が50億元以上の場合、該当する現地法人は確定申告の時に《国別報告表》を提出する必要があります。

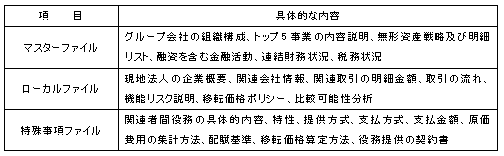

移転価格文書化の内容

第14条 移転価格同時文書はマスターファイル、ローカルファイル、特殊事項ファイルが含まれます。

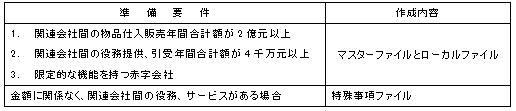

移転価格文書化の準備要件

移転価格文書化の免除要件

第20条 下記のいずれかに該当する企業は移転価格同時文書の準備が免除されます。

1. APA取決めの対象関連取引に該当する場合

2. 中国国内関連会社のみと関連取引が発生した場合

移転価格文書化の準備期限

第21条 関連取引発生年度の翌年度5月31日までに準備を完了し、税務機関に要求された日から20日以内に提供する必要があります。正式な適用年度はまだ分かりませんが、恐らく、2016年度から適用されると予想されますので、2017年5月31日までに準備を完了する必要があります。

解 説

概ね、BEPS行動計画の合意を中国国内に導入する内容となっていますが、中国独自の取組として注目されているのは特殊事項ファイルと言えます。2014年以来の銀行送金手続の簡素化と、税務局の事前承認から事後審査へ変わろうとしている中、金額基準なく関連会社間の役務提供がある会社に、一律に特殊事項ファイルを準備させる法律ができたことによって、関連会社間の役務サービスに対する中国税務当局の今後の厳しい姿勢が伺えます。