2015年12月22日、「国家税務総局による増値税改革試行期間中の増値税問題に関する公告」(国家税務総局公告[2015]90号)が公布され(実施日2016年2月1日)、自己で使用した中古固定資産を売却する場合、従来の優遇政策(財税[2014]57号)または、税率3%の増値税納付を選択することができます。なお、税率3%の増値税納付を選択する場合、増値税専用発票の発行が可能となります。

現在までの自己使用中古固定資産の売却に関する徴収増値税率について、主な内容は下記の通りです。

一、2009年の増値税改定改革以降

● 2009年1月1日以降に購入した仕入増値税控除済の中古固定資産を売却する場合、現行の税率17%を適用し納付します。

● 2008年12月31日以前に購入した仕入増値税未控除の中古固定資産を売却する場合、簡易政策により低減税率を適用し納付します。

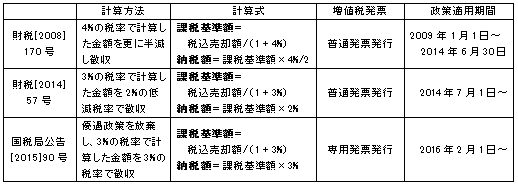

二、現在までの優遇政策による徴収増値税率

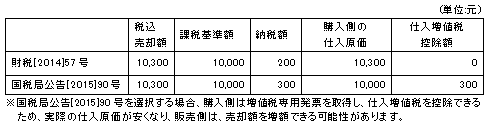

三、2016年2月1日から、財税[2014]57号及び国税局公告[2015]90号の方法をいずれか選択可能となります。例として、税込売却額10,300元の場合、下記の通りとなります。