![[2015年10月]コラム第8回 中小企業で果たすべきCFO業務](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

2015.10.01

営業企画部 片瀬陽平

コラム第8回目

さて、前回は企業価値の考え方について執筆させていただきましたが、この企業価値の考え方と以前に執筆したROA経営には深いつながりがあります。

企業価値については、あくまでも点での確認、つまり現時点の企業価値を把握するに過ぎず、何を持って企業価値を増大できるかと言うのは曖昧となることが多くあります。ただし、このROA経営については線で企業価値を把握することが可能となるために、多くの企業がこのROA経営を取り入れてビジネスを行っています。

先日9月14日の東洋経済オンラインの記事に第2のユニクロとして、クロスカンパニー社の石川社長のインタビューが掲載されていました。下記にその中の一文を抜粋します。

【抜粋(石川社長談)】

僕たちはROA(総資産利益率)を高める戦略を進めてきた。最初はみんなが分からなかったから、社内では“低資産”で“高回転”“高粗利”だというこの3つだけを伝えてきた。これが実現できれば、ROAを高めながら、銀行から借り入れなく、拡大路線が敷ける。それでもボーッとしている人もいるので、

1つだけ覚えてくれと言ったのが「小型化戦略」だ。店を小型化すれば、投資がかからないので低資産ですむと。小型化で無駄な在庫も置かないので、在庫回転率も上がる。~~~一部抜粋~~~

つまり企業価値を高める戦略としてクロスカンパニー社では「低資産」「高回転」「高粗利」この3つの柱だけを従業員に意識させ、意思決定は全てこの3つの柱に基づいて行ってきました。その結果、借入なしで20年、売上1000億円を達成し、第2のユニクロと言われるまでに成長しました。

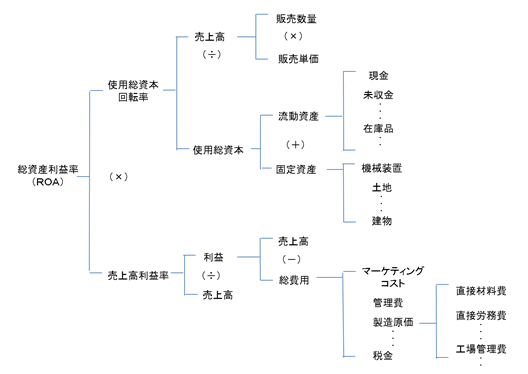

ROAはそもそも「投資(運用)に対する回収」を表し、利益率/総資産で表されます。ここに売上高を挟んで分解すれば、利益率/売上高(売上高利益率)と売上高/総資産(資産回転率)となります。上記の店を小型化する戦略は資産回転率の総資産を小さくするために行われるもので、結果として売上高/棚卸資産(在庫回転率)も上昇します。ただし、小型化戦略においては間接コストが膨らむ傾向にあるために、間接コストの取り扱いには注意が必要となり

ます。

世の中のCFOに関する文献には、在庫管理一つとっても「プランニングレベル」やら、「コントロールレベル」やら、「調達プロセス」やら、難しい言葉が並んでいます。もちろん経営陣においては、これらの言葉の意味を理解し、その上で経営を行っていかなければなりませんが、従業員にこれらの意味を理解させようと思っても正直限界があります。会社のポリシーは理解させなければならないが、簡単な言葉(指標)に置き換えなければ従業員は考えることをやめてしまいます。

我々がコンサルをする場合においても、各従業員への伝達が一番骨の折れる部分であり、この部分をうまく達成できた場合には、改善の効果は計り知れません。会社は従業員が自由に創意工夫できる環境を提供することが必要であり、そのためにも誰もが理解できる「小型化戦略」のようなガイドポストが必要になるのです。

そう考えると、企業価値とは従業員が行った行動の「結果」に過ぎず、企業価値を高めるためには会社のポリシー(従業員向けに落とし込まれたガイドポスト)及び従業員の行動規範(そのガイドポストを達成するための行動規範)を作った方が有効であるように思います。※ちなみにミドルマネジメ

ントが独自の考え方を持っている会社は、拡大が難しいように思いますので、行動規範を作る際には、必ずミドルマネジメントに達成させるようにしてください。