![[2015年6月]保険に係る税務について【個人編】](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

今回は、保険に係る所得税・相続税等についてご紹介いたします。

1.受領保険金の課税上の取扱い

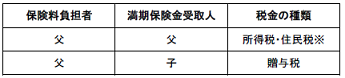

満期保険金

満期保険金を受け取った場合、保険料負担者(契約者)、満期保険金受取人がだれかにより、

所得税・住民税又は贈与税のいずれかの課税の対象となります。

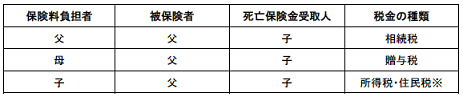

死亡保険金

死亡保険金を受け取った場合、保険料負担者(契約者)、被保険者、死亡保険金受取人がだれか

により、所得税・住民税、相続税又は贈与税のいずれかの課税の対象となります。

※ 所得税・住民税(一時所得)

保険料負担者が満期保険金や死亡保険金を受け取った場合、一時所得に該当し、所得税・

住民税が課税されます。一時所得の金額の計算は次のとおりです。

一時所得の対象となる金額=(受取保険金-支払保険料総額-50万円)×1/2

2.税制上の優遇措置の例

所得控除(所得税・住民税)

生命保険料、介護保険料及び個人年金保険料を支払った場合には、一定の所得控除を受けること

ができます。

生命保険金の非課税限度額(相続税)

次の算式によって計算した非課税限度額を相続税の対象となる死亡保険金の額が超えるときは、

その超える部分の額が相続税の課税対象となります。

非課税限度額=500万円×法定相続人の数

★ 無料保険相談サービスのご案内 ★

弊社では提携先の専門家による保険の無料相談を実施しています。

現在加入されている契約の確認・見直し等や今後保険に加入を検討されている場合

の相談がございましたら、弊社の担当者までお問い合わせください。