![[2015年7月]保険に係る税務について【法人編】](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

今回は、法人が契約者となり、法人が支払った保険料の原則的な取り扱いについてご紹介いたし

ます。

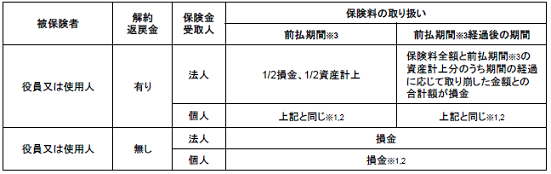

1.養老保険

養老保険とは、満期又は被保険者の死亡によって保険金が支払われる生命保険です。

2.定期保険

定期保険とは、一定期間内に被保険者が死亡した場合のみ保険金が支払われる生命保険で、養老保険の

ように生存保険金の支払いはありません。

3.がん保険(終身医療タイプ)

※1 役員に対する給与とされる保険料の額で、法人が経常的に負担するものは、定期同額給与となります。

※2 特定の役員、使用人のみを被保険者としている場合には、その保険料の額は、その役員又は使用人に

対する給与となります。

※3 加入時の年齢から105歳までの期間の中間までの期間をいいます。

(参考)法人の保険の活用例 役員退職金の準備、従業員の福利厚生など

★ 無料保険相談サービスのご案内 ★

弊社では提携先の専門家による保険の無料相談を実施しています。

現在加入されている契約の確認・見直し等や今後保険に加入を検討されている

場合の相談がございましたら、弊社の担当者までお問い合わせください。