![[2014年11月号]PE認定について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

「恒久的施設」(PE:Permanent Establishment。以下「PE」とする)とは、法人が

本店所在地国以外の国において、①「事業を行う一定の場所」(例:支店、事務所、作業

所等)を設けて事業を行っている場合、②物理的な施設が無くても一定の要件を満たす

代理人を擁して事業を行っている場合、③従業員が長期に渡りプラント建設工事、技術

指導などに従事している場合等において、当該国が現地における事業所得に課税を行う

ために、採用されている課税制度です。

中国では近年PE認定に関する通達が続々と公表され、一部の地域において、税務局より

外資系企業へPE認定についてのアンケートを送付するケースも出てきました。

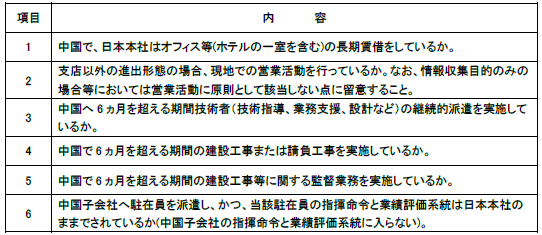

以下でPE認定の可能性がある場合を例示します。

PE認定がされた場合、営業税あるいは増値税(中国国内源泉所得について取引高をベー

スに課税)、25%の所得税(中国国内源泉所得について推定利益をベースに課税)、個

人所得税(中国勤務日数に応じて恒久的施設が負担する所得について課税、短期滞在

者免税規定の適用なし)の課税が行われます。

PE認定のリスクを回避するため、上記の可能性に該当するケースがないか、関係する契

約書の内容などについて、一度チェックされてはいかがでしょうか。