![[2014年12月号]『固定資産の加速償却に係る企業所得税の通知』](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

2014年9月24日、国務院常務会議において、企業の創業革新を目的とした固定資

産加速減価償却政策が発表され、2014年10月20日「固定資産の加速償却に係る

企業所得税の通知」(財税[2014]75号)が公布されました。

施行日は、2014年1月1日であり、2014年1月1日に遡り適用されます。

当該通知の具体的内容は以下の通りです。

一、 全業種を対象に、単価が5,000元以下の固定資産については、一括

費用計上及び損金算入が認められる。

二、 全業種を対象に、2014年1月1日以降に新規購入した研究開発用の

器具・設備について、単価が100万元以下のものは一括費用計上

及び損金算入が認められる。

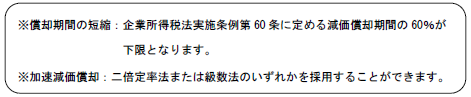

100万元以上のものは償却期間の短縮または加速減価償却が認め

られる。

三、 「生物薬品製造」、「専用設備製造」、「鉄道・船舶・航空機

その他輸送設備製造」、「コンピューター・通信その他電子

設備製造」、「計測機器設備製造」、「通信、ソフトウェア、

通信技術サービス」の6業種は、2014年1月1日以降に新規購入し

た固定資産について、償却期間の短縮または加速減価償却が認め

られる。