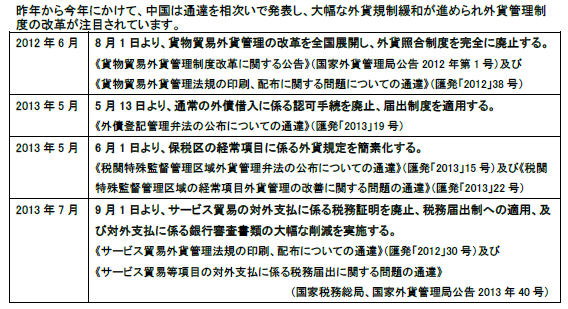

![[2013年8月号] 御存じですか?キャッシュ・フロー計算書(現金流量表)](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

今回の上海通信はキャッシュ・フロー計算書(以後CF計算書)について取り上げてみたいと思います。通常の会社では、月次決算では 貸借対照表と損益計算書のみを作成し、CF計算書は年度末のみに作成します。このため、目にする機会は少ないと思います。CF計算書の見方を簡単にご説明致します。

■CF計算書の構成要素について

CF計算書は、1年間の現金の増減を要因別に区分し、「お金の流れ」を中心に会社の状況を説明した財務諸表です。利益が出ていても倒産してしまう(「黒字倒産」といいます)会社の兆候はこの計算書類を見ることで分かります。

お手持ちの貴社の年度監査報告書を開いて頂き、貸借対照表、損益計算書の次の記載のページをご覧ください。CF計算書で大事な数値は、営業活動によるキャッシュ・フロー(以下営業CF)と投資活動によるキャッシュ・フロ-(以下投資CF)の2か所です。営業CFは、営業利益に「近い」ものです。これがプラスですと、日常の営業活動で資金を獲得できていることを意味し、マイナスですと、本業で資金が流出してしまっていることを意味します。そして、投資CFは、①余剰資金投資と②事業投資の2つに分かれます。②事業投資は工場などの設備投資で、これは将来の営業CFを獲得できると期待するために投資を行います。大事なことは、投資を行ったものが営業CFに転換しているか否かということです。

■具体例で見てみます(ソフトバンクの例)

|

左は、ソフトバンク社の過去10年間のCF推移を表したものです。07年に2.1兆円もの巨額設備投資をしております(投資CFのマイナス)。これはモバイル事業に乗り出すためにボーダフォンを買収したためです。この買収資金を確保する |

ために1.7兆円の巨額借入を行っております(財務CFのプラス)。その後のソフトバンクは御存知の通りの絶好調で、09年から12年の4年の間に投資額を上回る+2.7兆円もの営業CFを稼ぎ出すようになりました。この結果、上記07年のボーダフォン買収にかかった2.1兆円の投資資金を回収できたことを見届け、今度は13年にアメリカのスプリント社を1.8兆円で買収するに至りました。

このように投資CFと営業CFの長期的な流れを見ると、会社の軌跡と行動の意味が分かります。

損益計算書で営業利益だけれども、CF計算書で営業CFのマイナスが「継続している」会社は、在庫や債権が滞留している可能性が高く、「黒字倒産」の危険があります。一度お確かめ下さい。

ご不明な点はご質問頂ければ幸いです。