![[2013年7月号] 総機構・分支機構における営改増による増値税申告について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

今年の税務上で一番ホットな話題として営業税から増値税への変更改革があります。これに関し、2013年の5月7日に国家税務総局より<総分機構試験納税人増値税計算納税暫定弁法に関する通知>(国家税務総局公告2013年22号)が公布されました。当公告では、主に増値税を納付する試験対象の総機構の納税人及び試験地域の分支機構の税額計算及び申告方法について通知されました。

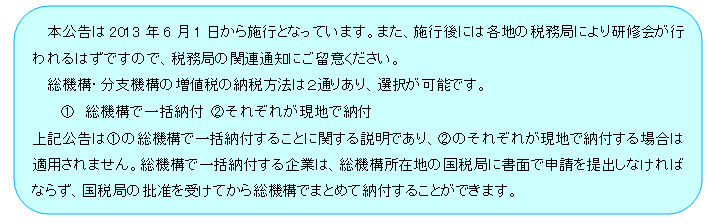

Ⅰ総機構の申告事項

1.総機構及び分支機構の増値税課税売上額

2.総機構及び分支機構の売上税額

3.総機構及び分支機構の仕入税額

4.分支機構の納付済増値税額、営業税額

上記を《増値税納税申告表(増値税一般納税人用)》(以下申告表と称す)に記入します。

税額の計算式:総機構の納税額=総機構及び分支機構の売上税額

―総機構及び分支機構の仕入税額―分支機構予納増値税

(控除しきれない部分については、次回に繰り越して控除することができます)

注:調査に備え税金の控除状況を記録した台帳を用意しておくことをお勧めいたします。

Ⅱ試験地域の分支機構の申告事項

1.予定徴収率で増値税を計算する際の売上額

2.予定徴収率で計算した増値税納付税額

3.物品販売及び加工・修理等の労務提供による増値税課税売上額、売上税額

4.分支機構の当地仕入税額

5.総機構でまとめた仕入税額

上記を申告表に記入します。

税額の計算式:分支機構の納税額=課税売上額×予定徴収率

なお、税務局への税額届け出(抄税)、認証等の事項は現行の規定に基づいて行います。