PDF版はこちら → 華南通信 2022年7月号

中小企業、製造業、卸売小売業等の発展を支えるため発表された財政部税務総局公告2022年第4号、第14号、第17号、第19号、第21号の期末未控除仕入増値税還付政策に関わる政策を下記のようにまとめる。

1、主な内容

条件に符合する企業は、以下の納税申告期より管轄税務機関に未控除仕入増値税の還付を申請することができる。

| 企業種類 | 納税申告期 | 還付申請できる未控除仕入税額の種類 |

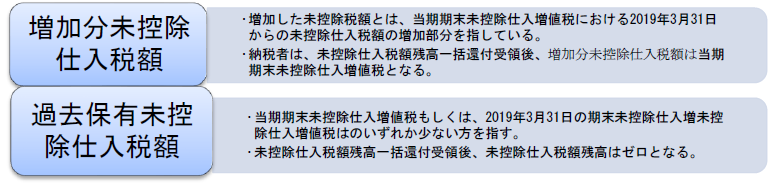

| 小型薄利企業 | 2022年4月納税申告期より | 増加分未控除仕入税額の還付 |

| 薄利企業 | 2022年4月納税申告期より | 過去保有未控除仕入税額の一括還付 |

| 小型企業 | 2022年5月納税申告期より | 過去保有未控除仕入税額の一括還付 |

| 製造業等 | 2022年4月納税申告期より | 増加分未控除仕入税額の還付 |

| 製造業等(中型) | 2022年5月納税申告期より | 過去保有未控除仕入税額の一括還付 |

| 製造業等(大型) | 2022年6月納税申告期より | 過去保有未控除仕入税額の一括還付 |

| 卸売小売業等 | 2022年7月納税申告期より | 増加分未控除仕入税額及び過去保有未控除仕入税額の一括還付 |

2、未控除仕入増値税還付の適用条件

➀納税信用等級がA級またはB級であること。

➁税還付の申請前36カ月間に未控除税額、輸出税還付の騙取もしくは増値税専用発票の虚偽発行の状況が発生していないこと。

➂税還付の申請前36カ月間に脱税により税務機関に2回以上処罰されたことがないこと。

➃2019年4月1日より「即時徴収・即時還付政策」、「先徴収・後還付政策」を享受していないこと。

3、適用対象

・条件を満たす小型薄利企業(個人経営者を含む)

・条件を満たす「製造業等の範囲」:「製造業」「科学研究及び技術サービス業」「電力、熱力、ガス及び水の生産と供給業」「ソフトウェア及び情報技術サービス業」「生態保護及び環境整備業」、「交通運輸、倉庫保管及び郵便業」に属する企業(個人経営者を含む)。

・条件を満たす卸売小売業等の範囲:「卸売及び小売業」、「農、林、牧、漁業」、「宿泊及び飲食業」、「居住者サービス、修理、その他のサービス業」、「教育」、「衛生及び社会サービス業」と「文化、スポーツ及び娯楽業」に属する企業(個人経営者を含む)。

4、企業区分基準

中型企業、小型企業及び薄利企業は、「中小企業の区分基準規定」(工信部聯企業[2011]300号)及び「金融業企業の区分指定基準規定」(銀発〔2015〕309号)における営業収入指標、資産総額指標に基づいて確定する。上記の中型企業、小型企業及び薄利企業を除くその他の企業は、大型企業に属する。

工信部聯企業「2011」300号と銀発「2015」309号文書に記載されている業界以外の納税人であり、工信部聯企業「2011」300号文書には記載されている業界であるが、営業収入指標または資産総額の型枠指標を採用していない納税人において、薄利企業の基準は増値税上の売上高(年)100万元以下(100万元を含まない)、小型企業の基準は増値税上の売上高(年)2,000万元以下(2,000万元を含まない)、中型企業の基準は増値税上の売上高(年)1億元以下(1億元を含まない)である。

5、本優遇政策の手続

納税者は税務局サービス窓口或いは、電子税務局を通じて、「退(抵)税申請表」を提出して税金還付を申請することができる。

詳しい情報は広州マイツまでお問い合わせください!

※wechatアプリ内の「スキャン」機能で読み取ることができます