PDF版はこちら → 華南通信 2022年6月号

中小零細企業の設備更新及び技術革新を支援するために、財政部 税務総局は「中小零細

企業の設備器具に関連する所得税の損金算入に関する公告」(財政部·税務総局公告2022年第12号)を公表しました。

関係の規定により、中小零細企業は2022年1月1日から2022年12月31日までに新たに購入する設備、器具で単価が500万元以上の場合、単価に対して一定比率で企業所得税の損金に算入できます。

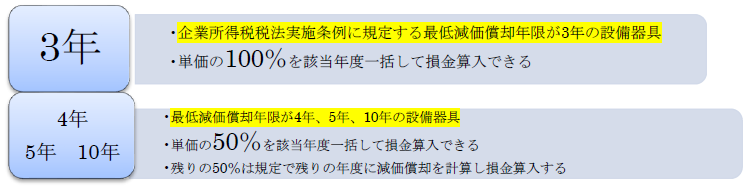

1、主な内容

2、本優遇政策の適用条件

①中小零細企業が対象である。

②適用期限

=>2022年1月1日から2022年12月31日まで

③2022年度に購入した単価が500万元以上の設備器具が対象である。

④設備器具とは不動産、建物以外の固定資産を指す。

3、本優遇政策の享受方式

「自己判断で自己申告及び優遇政策を享受し、関係資料を保存して後日の調査に備える」形になります。後日の調査で書類不備などがあると問題になりますので、関連資料の整備、保管については、注意が必要です!

詳しい情報は広州マイツまでお問い合わせください!

※wechatアプリ内の「スキャン」機能で読み取ることができます