PDF版はこちら → 上海通信 2023年3月号

入国時PCR検査等の規制は残りつつも、ゼロコロナ政策が転換され、隔離措置が撤廃されたことに伴い、今後、中国現地法人への赴任、日本本社等への帰任の人事異動も活発に行われると推測されます。今回は、赴任・帰任時における個人所得税申告実務に関わる若干の注意点についてお伝えします。

【赴任時における注意点】

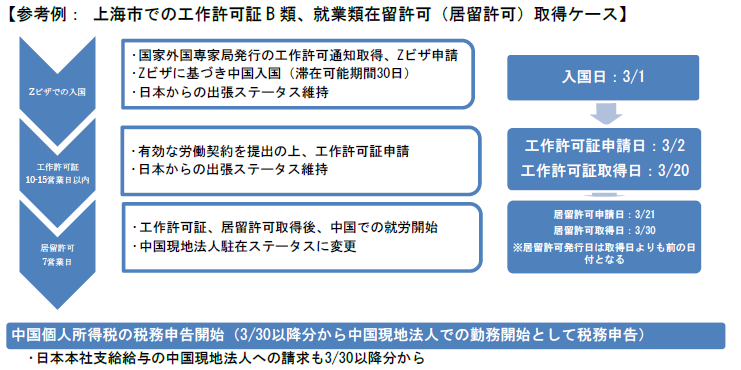

①工作許可証及び就業類在留許可(居留許可)の取得有無

中華人民共和国出境入境管理法第41条には「外国人が中国で就労する際には、規定に従い工作許可証及び就業類在留許可証を取得しなければならい。いかなる組織及び個人も工作許可証及び就業類在留許可証を取得していない外国人を雇用してはならない」と規定され、第43条には「規定に従い工作許可証及び就業類在留許可証を取得せずに中国国内で就労した場合」は不法就労に該当すると定められています。2019年前後から出入国管理局は外国人のビザデータと個人所得税申告データの照合を強化し、規定に違反する場合、処罰が科せられるケースが多発しました(詳しくは「上海通信2019年10月号」「China Info.JPマイツ通信2019年10月号」をご参照下さい)。

隔離措置が撤廃された現在において、Zビザでの入国後から工作許可証及び就業類在留許可証(以下、両証と表記)の取得までの期間は、工作許可証15営業日以内、就業類在留許可証7営業日となっており、Zビザ滞在可能期間内(30日)に工作許可証取得及び就業類在留許可証申請ができるようになっているものの、中華人民共和国出境入境管理法上は、Zビザでの中国入国日や労働契約開始日ではなく、あくまでも両証取得完了後から就労・雇用が可能となっています※1。また、両証取得後における個人所得税の初回申告額と翌月以後申告額に大きな差がある場合において、初回申告額に両証取得前分給与が含まれるか否かの確認が実施され、給与明細や銀行口座情報等の提出が必要となる調査も行われており、個人所得税の申告開始の際は、両証取得及び給与の対応期間について確認が必要です。

②銀行個人口座名義と税務申告名義の一致

個人所得税還付が発生する場合、銀行個人口座への返金となり、その際、銀行個人口座の登録名義と個人所得税申告名義・氏名が完全に一致する必要があります(氏名の順番、アルファベットの大文字小文字、氏名の間における空白の有無を含む)。

現行の個人所得税申告システム上は、漢字での氏名登録も可能であるものの、中国ローカル銀行の個人口座名義は、アルファベットです。なお、キャッシュカードに氏名の記載がある場合にも、カード上はアルファベット大文字のみであるため、実際に登録されている名義を口座開設時の申請書や取引明細の印字情報で確認の上、申告名義と一致させることを推奨します※2。

【帰任時における注意点】

①非居住者の個人負担分中国社会保険料

暦年の中国滞在日数が183日に満たない非居住者は、社会保険料控除(専項控除)は適用できません※3。非居住者への変更時、個人負担分社会保険料への課税が必要です※4。

②帰任後も中国ローカル銀行個人口座を維持

中国滞在日数変動による居住者もしくは非居住者への変更に伴い、個人所得税還付が発生する場合は、上記の赴任時における注意点②に記載の通り、銀行個人口座への還付となります。帰任時に銀行個人口座を抹消した場合、還付を受けることができないため※5、帰任前に還付手続を伴う確定申告(居住者)、清算申告(非居住者)を行う必要があります。なお、規定上は帰任前に各手続が可能であるものの※6、非居住の場合は年途中において滞在日数が確定していないことを理由に翌年1/1-1/15での清算申告、居住者の場合は翌年3月-6月の確定申告にて手続を行うよう指示されるケースがあります。個人所得税の精算が完了していない場合、帰任時においても銀行個人口座を抹消しない対応が必要です。

また、各手続において、現地法人での源泉徴収記録や個人の納税記録(納税証明書)が必要となり、当該の納税記録取得手続時にはパスポート原本が必要となります。還付については、銀行個人口座が維持されていれば事後での対応も可能であるものの、追納が必要となる場合は、期限超過による延滞金の発生もあり、出国前に調整もしくは税務局において事前準備を行うのが適切です。

【日本本社の処理における確認事項】

①日本出国時の年末調整

年の途中で海外へ赴任となり、海外での勤務期間が1年以上となる場合、通常は年途中までの給与・賞与について日本出国時までに年末調整が行われますが、上記の通り中国赴任時においては両証の取得までに入国日から1ヵ月程度必要となり、また、Zビザでの入国後、諸事情により日本に急遽帰国し、ビザの取り直しとなるケースもあります。中国出入国管理上のリスクも鑑み、日本出国時点においては、出張ステータス(日本居住者)を維持し、両証取得後において、駐在ステータス(日本非居住者)に変更する等の対応を検討する必要があります※7。

②日本本社支給給与の中国現地法人への請求(日本本社支給給与の中国現地法人による負担)

海外駐在員に対して日本円給与を日本本社が支給する場合、中国現地法人に請求し回収されるケースが多いと考えられますが、中国現地法人から日本本社への送金・返金に際しては、中国個人所得税の課税(銀行への納税記録の提出)が必要となります。中華人民共和国出境入境管理法により、両証取得が中国での就労・雇用の条件となることから、現状においては、中国個人所得税の申告・課税も両証取得後とならざるを得ず、中国現地法人での日本支給給与の負担開始もこれに合わせ、かつ、日本本社と中国現地法人との出向契約の見直し等も必要になると考えられます。

※ 1 工作許可証申請時点において、中国現地法人との有効な労働契約が必要となるため労働契約書の契約期間開始日は両証取得前の日付となります。なお、上海市において工作許可証A類である場合は約10営業日以内、B類は約10-15営業日以内で取得が可能となっており(2023/2/13現在)、居留許可取得必要日数7営業日を加算後、17営業日前後が必要日数となります(つまり、中国現地法人との労働契約は開始しつつも1ヵ月程度の期間は中国における就労・雇用が不可な期間となります。なお、両証有効期間が1年未満となる場合、税関の関連規定により地域によっては赴任時の荷物輸送に影響が出るため、通常は両証の有効期間を1年以上として申請します)。

※2 個人所得税の申告名義が銀行個人口座名義と不一致である場合、税務局窓口にて変更が可能です(手続必要資料は事前確認が必要)。

※3 非居住者の賃金給与所得に対する個人所得税の算式:

課税所得額=当月賃金給与収入額-5,000元

納付税額=課税所得額×適用税率-速算控除 ※適用税率は、総合所得税率表(月次税率表)を使用。

※4 帰任に伴い外国人が中国を離れる場合、中国社会保険個人口座の保留もしくは預入額の還付を申請することができます(人的資源及び社会保障部令第16号 中国国内において就業する外国人の社会保険加入に係る暫定試施行弁法 第5条)。

※5 銀行個人口座が抹消されており還付手続ができない場合は、中華人民共和国税収征収管理法第51条に基づき3年以内での還付手続が可能であるものの、中国ローカル銀行での個人口座の開設は、居留許可の有無が確認されることが多く、居留許可を持たない非居住者(既に帰任した日本からの出張者)は、口座を再度開設できない可能性があります。

※6 財政部税務総局公告2019年第35号 五、住所がない個人の関連徴収管理に関する規定

http://www.chinatax.gov.cn/chinatax/n810341/n810755/c23755975/content.html

※7 https://www.nta.go.jp/law/shitsugi/gensen/01/02.htm

※wechatアプリ内の「スキャン」機能で読み取ることができます