「企業所得税の納税スケジュールは?」「欠損金はいつまで使えるの?」といった中国の企業所得税に関するお問い合わせを、年度・季節関係なく、よく頂きます。そこで今回は、中国の企業所得税に関する基本的な情報を改めて整理をし、日本の法人税との比較も合わせて表にまとめました。

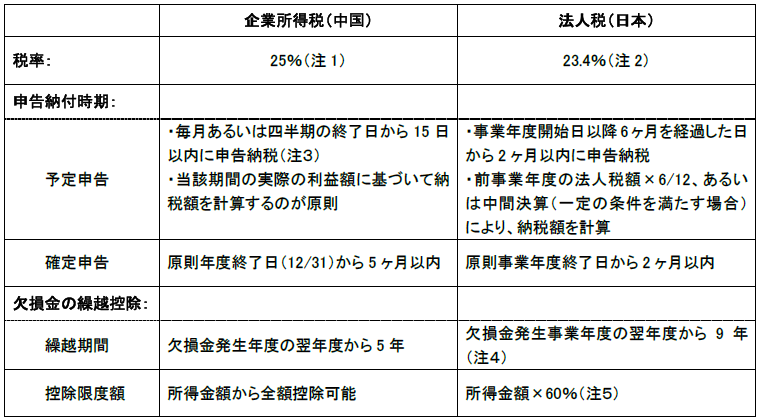

前提条件:企業所得税(中国)については居住者企業、法人税(日本)については資本金1億円超の普通法人を想定しています。また、事業年度は1年とします。

(注1)小規模薄利企業、ハイテク企業等の要件に合致し、優遇税率の適用がある場合を除きます。

(注1)小規模薄利企業、ハイテク企業等の要件に合致し、優遇税率の適用がある場合を除きます。

(注2)平成30年4月以後開始事業年度については23.2%まで、税率が引き下げられます。

地方法人税、住民税、事業税の税率は含まれておりません。これらを含めた実効税率は一般的な外形標準課税適用法人で29.97%とされています(平成28年4月~平成30年3月開始事業年度)。なお、実際の実効税率は、法人規模、所在地等により計算結果が異なります。

(注3)月次又は四半期ごとの予定申告については、税務機関が具体的に決定します。

(注4)平成30年4月以後開始事業年度において発生した欠損金については、10年に延長されます。

(注5)平成29年4月~平成30年3月開始事業年度は55%、平成30年4月以後開始事業年度は50%まで、段階的に限度額が引き下げられます。

法人税(日本)については、税率、繰越欠損金の規定など近年頻繁に改正が行われておりますが、企業所得税(中国)については、現在のところ大きな改正はないようです。

この機会に、今一度中国の企業所得税に関する知識をご確認いただき、自社の資金計画の策定等にお役立て下さい。