![[2015年2月号]特殊税務処理条件の一部緩和[増刊号]](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

財政部国家税務総局は、『企業再編促進に関する企業所得税処理問題に関する通知』(財税【2014】

109号)を発表しました。

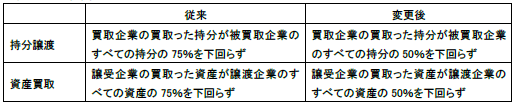

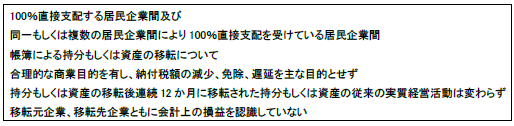

・従来からの変更点

・居民企業間の持分譲渡、資産買取の場合の新設

上記の場合は下記の規定により、特殊税務処理を選択することができます。

① 移転元企業、移転先企業ともに所得を認識していない

② 移転先企業が移転される持分、資産の税務上の取得価格を移転される持分、資産の従来の帳簿

価格で認識する

③ 移転先企業が取得する移転される資産は、従来の帳簿価格により減価償却を損金算入する

*上記のみの条件で、OKなのか更に支払対価は持分まで要求されるのかは、現時点では不明です。

以上『国務院による企業の吸収合併再編の市場環境のさらなる最適化に関する意見』(国発【2014】

14号)を貫徹するために、企業再編に関する一部緩和が行われております。

従って当事者が中国居民企業だけの場合は、特殊税務処理を認められる可能性が高くなったと思われ

ます。

但し当事者に非居民企業が加わると、特殊税務処理を認められるのは引き続き難しいかと思われます。