![[2015年3月号]中国から日本への利益配当について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

すでに監査を終え、確定申告、聯合年検へ向けての業務を行われている方も多いと思います。

今回は企業所得税の確定申告完了後に行うことができる利益配当についてご紹介致します。

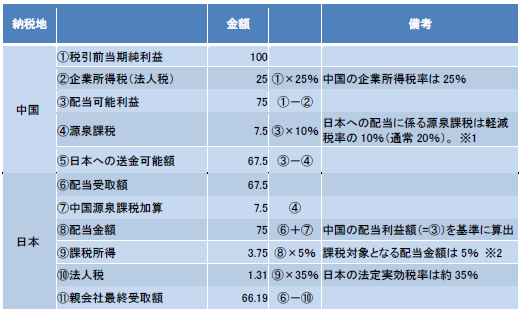

下表は中国現地法人の税引前当期純利益を100とした場合の日本親会社着金額概算です。

上記は資本金の払込状況、過年度繰越欠損、三項基金(法定準備金は義務※3、企業発展

基金と従業員奨励福利基金は任意)の積立等、各個別の状況については考慮しておりません。

詳細は各社の状況により異なる可能性がございます。

弊社にて配当手続きのサポートも承っておりますのでご検討の程宜しくお願い申し上げます。

※1 日本で外国子会社から受ける配当等の益金不算入制度を利用する場合、中国で納税した源泉税は、

外国税額控除の対象となりません(日本法人税法39条の2)。

※2 外国法人の発行済株式又は議決権の25%以上を、配当等の支払義務が確定する日以前6月以上継

続して保有する場合(日本法人税法施行令22条の4)。

※3外資企業法実施細則58条 : 企業は当年の税引き後利益を分配する際、利益の10%を企業の法定準

備金として積立てなければならない。累計額が当該企業の登録資本金の50%以上である場合、新たな積

立を必要としない。