![[2014年4月号]移転価格の税務調査が強化!![増刊号]](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

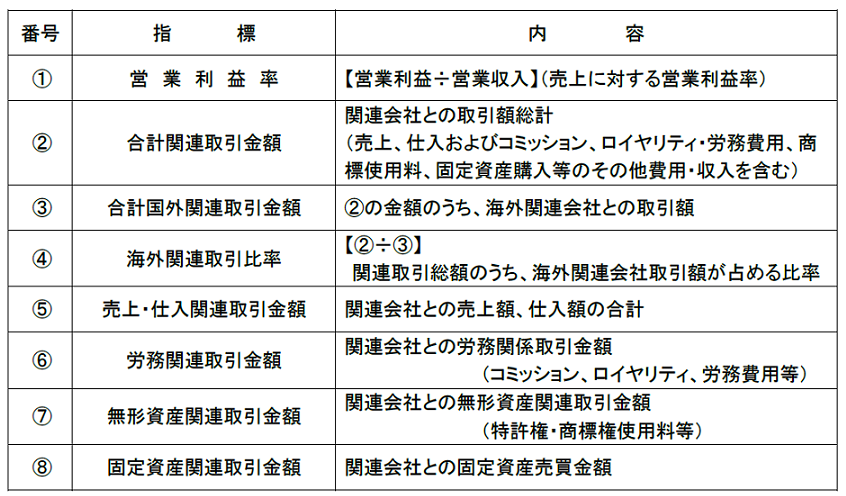

最近、弊社のクライアントに税務局の調査が入り、調査時に担当官が、一枚の紙を置いていきました。そのタイトルは“実施状況フィードバック表(中国語:実施状況反?表)“というもので、税務局がどのような指標に基づいて調査を行っているかが分かる表です。このフィードバック表の各指標は下表の通りです。

今回なぜこのクライアントが税務調査にノミネートされたか?を検証してみます。

Ⅰ.上記①営業利益率がマイナス。即ち、売上金額から売上原価・販売費用・管理費用・財務費用を

除いた 金額が、マイナスとなっていた。

Ⅱ.上記④の海外関連取引比率が100%。でした。

税務局は、みなし利益率を使う方法で、みなし所得(赤字販売額×みなし利益率10%)に対し

差額の 追加納税を求められたと考えられます。

御社では上記の比率の中で注目すべき①の営業利益率と④の海外関連取引比率はどうなって

いますでしょうか?

もし①がマイナス、④の比率が100%に近ければ、税務調査が入る可能性が高くなります。

御社は税務局に説明する準備が出来ていますでしょうか?例えば移転価格ポリシーの構築や構築

された移転価額ポリシーに合致するようなエビデンスの提出などが挙げられます。

上海マイツでは移転価格の同時文書作成や税務局調査への対策のお手伝いを行っています。

自社の財務比率や関係会社の海外取引高を確認されることをお勧めいたします。