![[2010年10月号]企業再編に関する企業所得税の通知2が出ました[増刊号]](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

《企業再編取引の企業所得税管理弁法》の公布に関する公告(国家税務総局公告2010年第4号)が出ましたので、主な内容をお知らせします。『企業再編取引の企業所得税処理の若干問題に関する通知』(財税[2009]59号)を補充する内容となっており、2010年1月1日から適用されています。

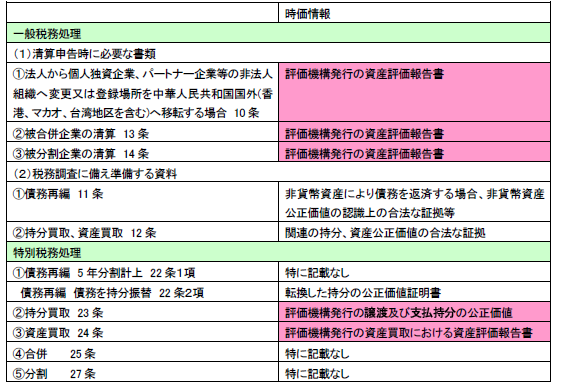

★清算申告に必要な資料、税務調査に備え準備する資料が規定されていますが、時価情報に関する資料は下記のようになっています。今後は資産評価事務所の資産評価報告書が求められる場合が増えていきそうです。

★合併・分割による優遇の引継は下記のようになります。

(1)一般税務処理の場合(15条)

①企業所得税57条(旧企業所得税の5年間の移行)⇒存続企業のみの優遇

②新企業所得税の優遇⇒企業所得税実施条例89条に従う

(2)特別税務処理の場合(28条)

①企業所得税57条(旧企業所得税の5年間の移行)⇒合併前各企業、分割前被分割企業の優遇

②新企業所得税の優遇⇒企業所得税実施条例89条に従う