![[2010年11月号]持分譲渡に係る税務](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

皆様、初めまして!!上海マイツに赴任して8ヶ月になる林です。赴任してまだ日が浅いですが、皆様のお 役に立てるよう努力してまいりますので、ご指導のほど宜しくお願い致します。小職は、企業買収を前提とした 財務デューデリジェンス業務に従事しております。案件の多くが、日本企業による中国内資企業の買収になり ますが、その際に中国内資企業株主の税負担がしばしば論点になります。買い手である日本企業には直接的 に関係ありませんが、売り手の税負担が軽減できれば、案件交渉もスムーズに進む場合があります。

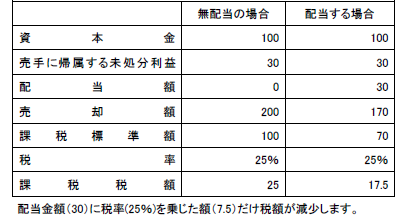

今回は、会社配当金の益金不算入を活用した譲渡益課税の軽減策についてご紹介いたします。

中国企業の国内株主(以下Aと言います)が自身の持分を売却した場合には、その譲渡益部分に対して課 税されます。

仮に、Aが創業した場合、Aの取得原価は、資本金となり(合理的費用や既に有税処理された引当等を無視した場合)、課税標準は譲渡収入額から資本金を控除した額になります。すなわち、配当されずに会社の中に残っている未処分利益についても譲渡益課税されます。

仮に、Aが創業した場合、Aの取得原価は、資本金となり(合理的費用や既に有税処理された引当等を無視した場合)、課税標準は譲渡収入額から資本金を控除した額になります。すなわち、配当されずに会社の中に残っている未処分利益についても譲渡益課税されます。

一方、配当金はAが個人の場合は受取額に対して20%の税率により課税されますが、Aが法人の場合、所 得税法第26条2号により、中国内資子会社から中国内資親会社に対する配当は持分比率の多寡を問わず免 税(益金不算入)となります(被投資企業に対する投資が直接投資であること、被投資企業が上場会社の場合 は投資期間が12ヶ月を超えることが前提)。従って、株式の譲渡に先駆け、未処分利益分を配当として吐き出 すことにより株式譲渡益課税の軽減を図ることが可能となります。