![[2010年10月号]非居住者企業の中国現地法人の持分間接譲渡に注意!](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

皆様、ご無沙汰しております!!東京から上海に帰ってまいりました毛です。今後はM&Aを中心としてDDやアドバイザリー業務に従事してまいります。

小職が2年半程中国の実務現場を離れている間に中国税務当局は財税【2009】59号をはじめ組織再編に係る税制を整備しました。特に実質課税を原則にし、事業の実質のない企業再編取引に対して、法的形式(組織形式等)を無視し、課税範囲を拡大する傾向があります。今回はこのような事例を皆様にご紹介します。

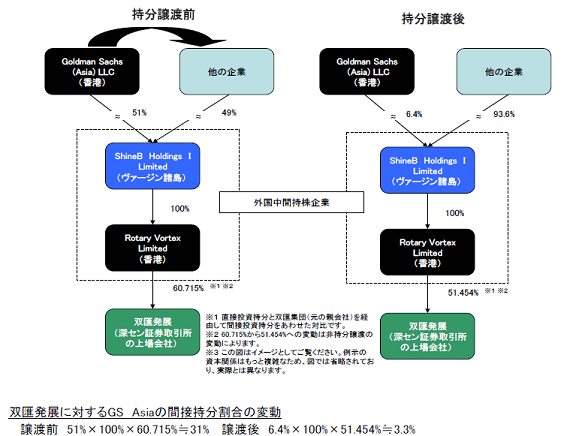

中国経済紙『経済観察報』の8月21日の記事では、世界最大級の投資銀行であるゴールドマン・サックス(Goldman Sachs)が中国上場会社(双匯発展、000895.SZ)株式の間接譲渡により生じるキャピタル・ゲインに対して、中国税務当局から源泉企業所得税(約4.2億人民元)を追加徴収される事件が報じられています。記事によると、現時点においては地方税務局の調査段階であるため、中国国家税務総局の最終結論はまだ出ていませんが、課税される可能性が高いと懸念されています。

持分の間接譲渡とは、中国現地法人の持分を譲渡するのではなく、中国現地法人の持分を所有している外国会社(通常SPCなど)の持分を譲渡することにより、実質的に中国現地法人の経営支配権を譲渡することをいいます。持分譲渡に関する煩雑な行政手続を回避するため、しばしば用いられています。

◆ 課税根拠

国税函【2009】698号は、非居住者企業の間接持分譲渡に対しては原則非課税としていますが[外国中間持株会社がタックス・ヘイブン(香港は該当します)にある場合、関連資料の提出が義務付けられています]、もし、合理的なビジネス目的がない、租税回避のための組織形式の濫用であると判断された場合、税務当局は外国中間持株会社の存在を否定し、実質的な譲渡者に課税することができるとしています。