![[2009年11月号]日中組織再編と企業再編税制について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

中国投資ブームもすっかり過去のものとなり、中国現地法人の再編(整理・統合)が加速しています。また

不況長引く日本でも同様に、組織再編例は少なくありません。

そこでグループ企業間で事業を整理統合する場合、再編税制を中心にその他の視点も踏まえた日本と

中国の再編の違いについて検証例を挙げてみました。

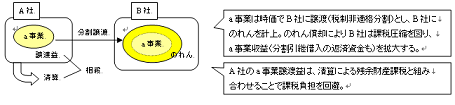

例) グループA社は不良化のため、A社のうち存続できるa事業のみをB社に移し、残りを処理する場合。

<日本の場合:ポイント>

① 日本の再編税制では税務欠損金の引継要件が厳格、また長年の不況で税務欠損金が既に満期消滅

していることも多く、a事業を引き継いだB社の租税負担回避スキームが重要。

していることも多く、a事業を引き継いだB社の租税負担回避スキームが重要。

② 間接金融(銀行借入)の多い日本では、A社債務者区分が低い場合(≒引当金を計上)、存続可能事業を

継続させることで銀行回収可能額の増加・引当振戻も加味しなければならない。

継続させることで銀行回収可能額の増加・引当振戻も加味しなければならない。

スキーム⇒税制非適格分割により、a事業をB社に移転後、A社を単独清算。

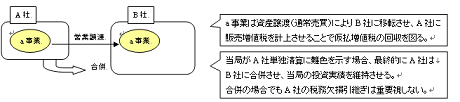

<中国の場合:ポイント>

① 中国再編税制(企業所得税処理の若干処理に関する通知「財税2009-59号」)では、合併の税務繰越

欠損金の引継ぎ可能額に制限(純資産公正価値×長期利率のみ引継可)があり、メリットに限界あり。

欠損金の引継ぎ可能額に制限(純資産公正価値×長期利率のみ引継可)があり、メリットに限界あり。

② 清算会社に残ってしまった仮払(仕入)増値税は還付されず、回収不能となってしまう。

③ 中国当局にとっては、投資引き上げとなる単独清算よりも、合併清算のほうが受入れやすい傾向あり

スキーム ⇒a事業資産をB社に営業譲渡のち、B社と合併。

近年では、日本の再編の影響から中国子会社も再編する場合も多く、その場合の再編スキーム構築は

日中両国を横断的に検証しなければならないケースもあります。

日中両国を横断的に検証しなければならないケースもあります。

M&Aや組織再編時には財務デューデリジェンス(DD)を実施する場合がありますが、その際には上記の

ような、課税負担回避、再編後の企業体制、当局対策を加味した再編スキームの構築が重要です。

ような、課税負担回避、再編後の企業体制、当局対策を加味した再編スキームの構築が重要です。