![[2009年8月号]中国現地法人からの配当について益金不算入の開始時期に注意!!](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

2009年度税制改正において、日本本社が外国子会社から受け取る配当等の95%が益金不算入となる制度が創設されました。但し、特定外国子会社等から受け取る配当については経過措置により、2009年4月1日前に開始した事業年度にかかる配当については益金不算入制度の適用は無く、2010年1月1日開始の事業年度にかかる配当から益金不算入となります。

特定外国子会社等とは、日本居住者、日本法人が直接間接に50%超の持分を保有し、その所在地の所得税率が25%以下の外国法人をいいます。つまり、中国現地子会社はこれに該当する事になってしまいます。

そもそもこの特定外国子会社等とは租税回避行為の防止から、外国子会社合算税制(いわゆるタックスヘイブン税制)にて定められているものであり、仮に特定外国子会社等に該当しても「事業基準」「実態基準」等のいわゆるペーパーカンパニーで無い等の適用除外要件を満たせば留保金課税の適用を受ける事はありません。(従って別途適用除外要件の検討は必要ですが)

しかし、今回の経過措置については、その適用除外要件は考慮されず、特定外国子会社等(中国現地法人)は2008年度、2009年度にかかる配当については依然として益金算入され、外国税額控除の適用を受ける事となります。

現在日本の税務ではこの新制度がトピックとなっているかと思いますが、ここで当経過措置の対象に該当すると気付かずに、益金不算入の誤申告を否認され、外国税額控除の申告もしていないという事態になると、莫大な税負担となってしまう恐れがありますので、御留意ください。

今後の国税庁の発表にもご注意下さい。

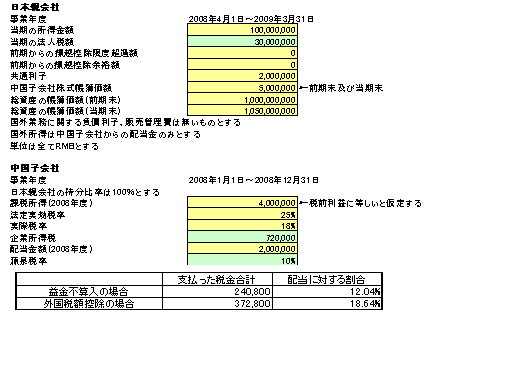

素朴な疑問『受取配当金の益金不算入と外国税額控除のどちらがお得か』に答え、簡単にシミュレーションしてみました。

上記のケースでは、益金不算入の方がお得となります。直接間接みなし控除まで適用しても、事業税には外国税額控除は適用されませんのでほとんどの状況で益金不算入の方がお得となります。但し、どちらかを選んで適用出来るわけではありませんのであしからず。中国現地法人の場合は2008年度及び2009年度にかかる配当については外国税額控除、2010年度以降については受取配当金の益金不算入の適用となります。