![]()

PDF版はこちら → ミニかわら版 2023年8月1日号

![]()

基準期間の課税売上高が1億円以下又は特定期間(※)における課税売上高が5千万円以下の事業者が、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、その金額が税込1万円未満であるものについては、一定の事項を記載した帳簿のみを保存することでインボイスの保存がなくても仕入税額控除が可能です。

※特定期間とは、個人事業者:前年1月~6月までの期間、法人:原則として前事業年度の開始の日以後6月の期間

![]()

「税込1万円未満」に該当するかどうかは、一商品毎の金額ではなく、一回の取引の課税仕入れに係る金額(税込)が1万円未満かどうかで判定します。

![]()

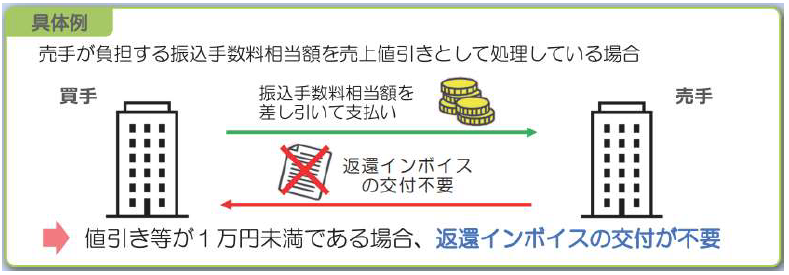

返品や値引き、割戻しなどの売上げに係る対価の返還等を行った場合には返還インボイスの交付義務がありますが、その金額が税込1万円未満の場合には、交付義務が免除されます。

引用:国税庁HPより

![]()

令和5年9月30日までに登録申請書を提出した場合は、制度開始日である令和5年10月1日から登録を受けることが可能です。また、免税事業者が令和5年10月2日以後に登録を受ける場合、登録申請書に希望日(提出から15日以後の日)を記載することで、その日から登録を受けることができます。

また、翌課税期間初日から登録又は登録を取りやめる場合の提出期限については、いずれも翌課税期間の初日から15日前の日までとなります。