![]()

PDF版はこちら → ミニかわら版 2023年9月1日号

100%子会社の整理・再建等に係る主な論点についてまとめました。

➀子会社株式消滅損の損金不算入_法61条の2第17項、令8条1項22号

完全支配関係のある子会社の残余財産の分配があった場合には子会社株式の帳簿価格を譲渡対価とみなすこととなり、その子会社株式に係る消滅損(益)の計上は認められません。

当該消滅損(益)については資本金等の額の増加又は減少となります。

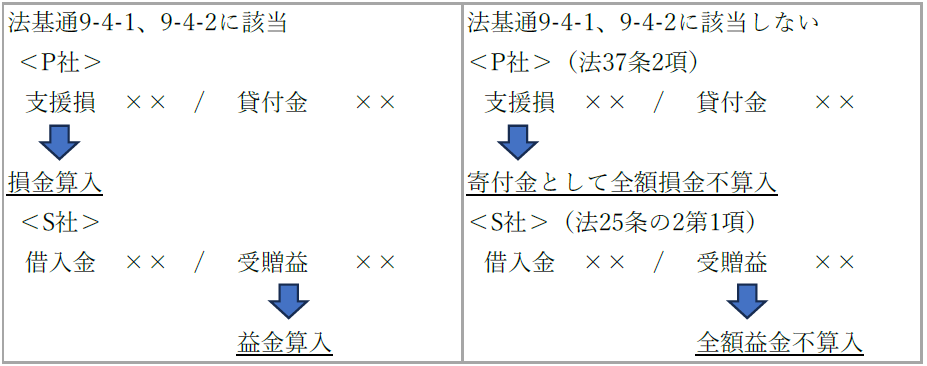

➁債権放棄・債務免除

合理的な再建計画に基づく経済的利益の供与(法基通9-4-1(子会社等を整理する場合の損失負担等)、9-4-2(子会社等を再建する場合の無利息貸付け等))に該当しない場合、支援者の寄付金を全額損金の額に算入しないこととされます。

③繰越欠損金の引継ぎ