![]()

PDF版はこちら → ミニかわら版 2023年7月1日号

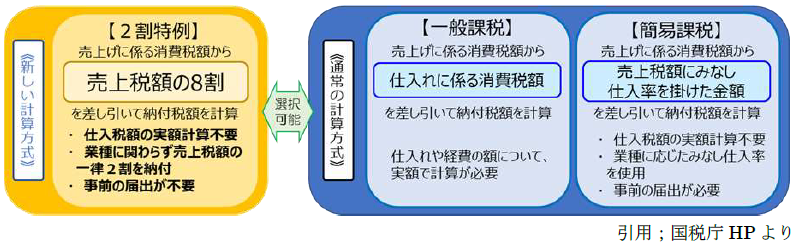

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった場合には、令和5年10月1日から令和8年9月30日までの日の属する各課税期間について、納税額を売上税額の2割に軽減することができます。

事前の届出は必要なく、消費税の確定申告書に「2割特例」を受ける旨を付記することが義務付けられています。また、簡易課税制度選択届出書を提出していたとしても2割特例を選択適用することができます(この場合、簡易課税制度選択届出書の取り下げ等は不要)。

注意すべき事項は、次のとおりです。

| ●基準期間における課税売上高が1,000万円を超える場合

「2割特例」は、インボイスの登録をしなければ免税事業者となるような小規模事業者を対象と する特例措置であることから、適用対象期間中であっても、基準期間における課税売上高が1,000万円を超えるなどの理由により課税事業者となる場合には「2割特例」の適用はありません。 |

| ●「課税事業者選択届出書」との関係

「課税事業者選択届出書」の提出により、令和5年10月1日以前から課税事業者になっている事業者は、たとえ令和5年10月1日の属する課税期間であっても「2割特例」を適用することはできません。 |

※適用対象期間

「2割特例」は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間において適用することができます。よって、個人事業者であれば令和8年分まで、3月決算法人であれば令和9年3月期まで、それぞれ4回分の申告において「2割特例」が適用できます。