![]()

PDF版はこちら → ミニかわら版 2022年5月1日号

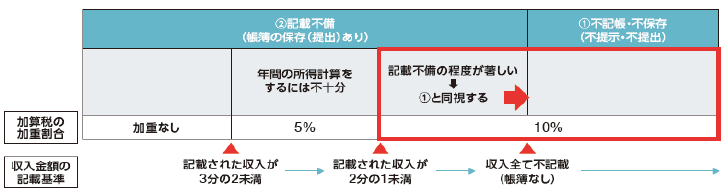

適正に記帳していないと税務調査で修正申告等を提出した際に加算税が多くなります。それも、不備の程度で加算税の加重割合が変動します。

令和4年度の税制改正では、「記帳水準の向上に資する観点から、記帳義務の適正な履行を担保するため、帳簿の不保存や記載不備を未然に抑止するため、過少申告加算税・無申告加算税の加重措置を講じます。」と言っています。

所得税、法人税及び消費税の税務調査の時に、帳簿(対象範囲:一定の売上に係る帳簿)が、次のいずれかに該当するときは、通常課される過少申告加算税・無申告加算税の割合に、10%加重(下記②については、5%加重)されます。

①不記帳・不保存であった場合(提出をしなかった場合)

②提出された帳簿について、収入金額の記載が不十分である場合(記載が著しく不十分である場合は①と同じ)

※ 災害等の場合は上記の措置は適用されません。

※ 収入金額は営業収入を使用。

※ 令和6年1月1日以後に法定申告期限等が到来する国税について適用する。

税法の解釈のための通達は、今後整備され基本通達又はQ&Aとして掲載されると思われますので、更に具体的な内容については、後日、国税庁のホームページのチェックをお願いします。