![]()

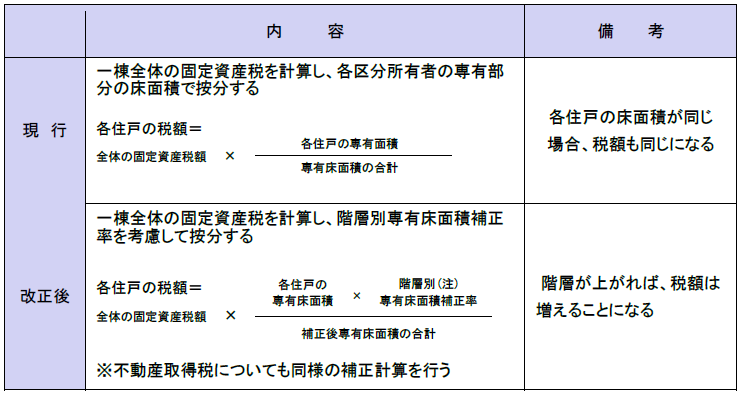

従来の固定資産税法では、マンションなどの集合住宅では全体の固定資産税額を各区分所有者がの所有する床面積の割合で按分して課税・納付していました。そのため、階層上下に関係なく、同じ床面積なら同じ固定資産税額となっていました。

いわゆるタワーマンションでは、実際の販売価格は上層階ほど高くなるのが一般的なので、上層階の固定資産税額が割安になり実状に合わないものとなっています。

この不公平をなくそうと平成29年税制改正において固定資産税等が見直されました。

(注) 補正率は1階を100とし、階を1つ増すごとに39分の10を加えた数値です。

そのため、40階では110となり従来の計算で算出した税額の1.1倍になります。

この改正は平成30年から新たに課税されることとなる高さ60mを超える居住用高層建築物について適用されます。