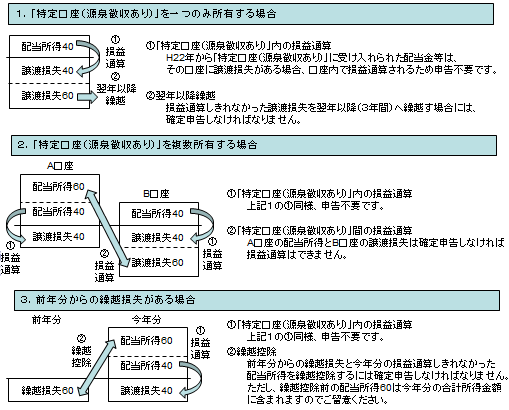

2011/01/01 平成22年から「特定口座(源泉徴収あり)」に上場株式等の配当金等を受け入れることが出来るようになりました。 これにより、同じ「特定口座(源泉徴収あり)」に受け入れられた上場株式等の配当金等と上場株式等の譲渡損失は特定口座内で損益通算できることになりました。(※) 今回は下記の3パターンを例に申告方法をご紹介致します。※)国内株式の配当等を上場株式等の譲渡損失と損益通算するためには、配当金の受領方式として「株式数比例配分方式」を選択する必要があります。

![[2011年1月号]「特定口座(源泉徴収あり)」の配当金等と譲渡損失の損益通算](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)