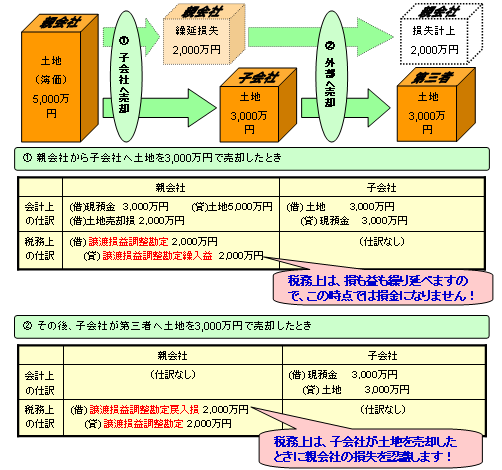

2010/10/01 平成22年10月1日より完全支配関係のある法人間で行われる一定の取引については、従来とは異なった税務処理を行うこととなりました。今回は、仕訳を交えて説明します。 親会社が簿価5,000万円の土地を100%子会社へ3,000万円で譲渡した場合で考えます。

![[2010年10月号]グループ法人税制の内容 その2](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)