![[2010年9月号]グループ法人税制の内容](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

平成22年10月1日より完全支配関係のある法人間で行われる一定の取引については、従来とは

異なった税務処理を行うこととなりました。そこで今号と次号にわたってその内容をご説明します。

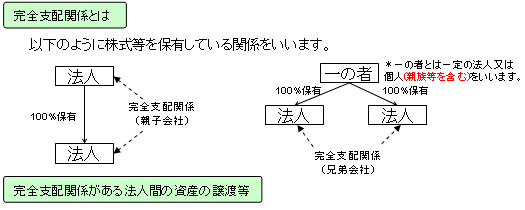

内国法人が一定の資産を完全支配関係がある他の内国法人に譲渡した場合には、その資産に係る譲渡利益

額又は譲渡損失額に相当する金額は、その譲渡した事業年度の所得の金額の計算上、損金の額又は益金の

額に算入することにより、その譲渡損益を繰り延べることとされました。

例えば・・・

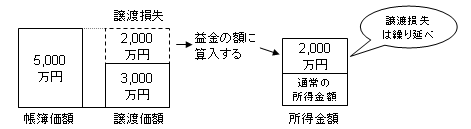

帳簿価額5千万円の建物を譲渡価額3千万円で譲渡し、譲渡損失が2千万円発生した場合

*上図により、繰り延べられた(益金の額に算入された)譲渡損失2,000万円は一定の事由が生じた場合又は

一定期間にわたって(減価償却資産又は繰延資産に限る)損金の額に算入されます。