![[2009年2月号]中小企業関係税制の改正について ~平成21年度税制改正大綱より~](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

昨年12月、与党税制調査会から平成21年度の税制改正大綱が発表されました。

今回は、この税制改正大綱から、「軽減税率の引き下げ」と「欠損金の繰戻し還付」という

中小企業に関係する法人税制の改正をご紹介致します。

中小企業に関係する法人税制の改正をご紹介致します。

Ⅰ.軽減税率の引き下げ

概 要:各事業年度の所得金額のうち、年800万円以下の金額に対する法人税率を現行の

22%から18%に引き下げる改正案です。

→これによる効果は、法人税額で最大32万円の税負担減となります。

(このほか法人税額を基礎として算出される法人住民税の負担減があります。)

対 象:中小法人等(※1)

適用時期:平成21年4月1日から平成23年3月31日までの間に終了する各事業年度

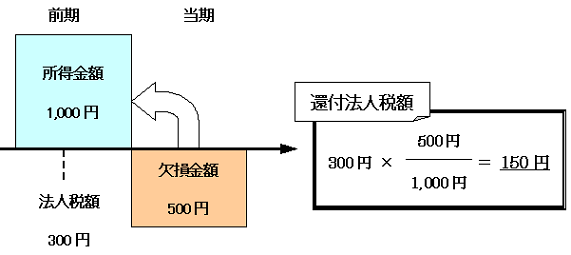

Ⅱ.欠損金の繰戻し還付

概 要:欠損金額が生じたときに、その欠損金額を前事業年度(※2)の所得に繰戻して、納付済み

法人税額の還付を請求することができる制度です。

計 算 例:前期所得金額1000円・前期法人税額300円で、当期の欠損金額が500円の場合

象:中小法人等(※1) ← 前期・当期ともに青色申告書の提出要

適用時期:平成21年2月1日以後に終了する各事業年度において生じた欠損金額について適用

【注】・欠損金額のうち「欠損金の繰戻し還付」制度の計算の基礎となった部分については、「欠損金の

繰越控除」制度の適用を受けることができません。実際の適用に当たっては、両制度の選択適用

について比較検討を行う必要があります。

・地方税には「欠損金の繰戻し還付」制度の適用はありませんが、還付を受けた法人税額を7年間

に限って法人住民税(法人税割)の課税標準となる法人税額から控除することができます。

※1 中小法人等とは?

→①普通法人のうち各事業年度終了時における資本金の額が1億円以下であるもの等

②公益法人等、協同組合等、人格のない社団等

※2 事業年度の期間は1年を前提にしています。